Wolters Kluwer heeft zich in twee eeuwen ontwikkeld van een Nederlands familiebedrijf tot een wereldwijde marktleider in digitale oplossingen. In 1987 kreeg Wolters Kluwer zijn huidige vorm door de fusie van Kluwer en Wolters Samsom. Onder leiding van CEO Nancy McKinstry (van 2003 tot 1 maart 2026) transformeerde het bedrijf van een traditionele papieren uitgever naar een wereldwijd softwarebedrijf. Wolters Kluwer is actief in meer dan 140 landen, waarbij meer dan 60% van de omzet wordt gegenereerd in Noord-Amerika en circa 30% in Europa. Het bedrijf combineert diepgaande vakkennis met geavanceerde technologie die onmisbaar is voor professionals in de zorg, juridische en fiscale sector. De software van Wolters Kluwer is diep ingebed in bedrijfskritische processen en kenmerkt zich door betrouwbaarheid en precisie, wat resulteert in een uitzonderlijk hoge klantloyaliteit.

De invloed van de opkomst van kunstmatige intelligentie (AI)

Professionals in vrijwel alle sectoren worden geconfronteerd met een snel groeiende hoeveelheid complexe informatie en regelgeving. Daardoor zoeken zij steeds vaker naar technologische oplossingen om hun productiviteit te verhogen en routinetaken te automatiseren. Wolters Kluwer speelt hierop in met specialistische software- en dataoplossingen, die inmiddels bijna 60% van de omzet vertegenwoordigen. Het bedrijf beschikt over volledig eigen contentdatabases en heeft vroeg geïnvesteerd in cloudtechnologie en een intern ontwikkeld AI-platform, waarbij hoge normen voor cyberbeveiliging en dataprivacy worden gehanteerd. Inmiddels komt bijna 70% van de digitale omzet uit AI-ondersteunde toepassingen. Ongeveer 95% van de omzet wordt elektronisch geleverd en circa 83% is terugkerend, vooral via abonnementen op cloudsoftware (SaaS). Dankzij deze schaal, de volwassen markten en de sterke abonnementsbasis is het bedrijf relatief weinig gevoelig voor economische schommelingen. Hoewel Wolters Kluwer een sterke positie heeft dankzij betrouwbare data, geïntegreerde platforms en door experts gevalideerde AI, neemt de concurrentiedruk toe. Nieuwe AI-modellen van technologiebedrijven zoals Open AI (Chat GPT) en Anthropic (Claude) kunnen steeds beter grote hoeveelheden externe informatie analyseren, waardoor de traditionele voorsprong van exclusieve databanken mogelijk afneemt. Tegelijkertijd blijft betrouwbaarheid cruciaal voor sectoren in de juridische sector en de gezondheidszorg, waar fouten grote gevolgen kunnen hebben. Om relevant te blijven investeert het bedrijf daarom meer in eigen AI-ontwikkeling. De nieuwe CEO Stacy Claywood verwacht in 2026 dat circa 12 tot 13% van de omzet worden besteed aan productontwikkeling om innovatie en concurrentiekracht te versterken.

toekomstvisie

De strategie voor 2025-2027 richt zich op vier belangrijke domeinen: Health, Tax & Accounting, Financial & Corporate Compliance en Legal & Regulatory. Daarbij verschuift Wolters Kluwer van een passieve informatieleverancier naar een actieve digitale “copiloot” voor professionals. Waar generatieve AI aanvankelijk vooral werd ingezet voor samenvattingen en analyses, verschuift de focus nu naar zogenoemde “agentic AI”, waarbij software zelfstandig taken binnen workflows kan uitvoeren. Tegelijkertijd werkt het bedrijf achter de schermen aan het consolideren van honderden softwareproducten tot enkele wereldwijde platforms om schaalvoordelen te behalen en innovaties sneller uit te rollen. Overnames, zoals die van StandardFusion, versterken daarbij het aanbod op het gebied van governance, risicobeheer en compliance.

financiële resultaten en vooruitzichten

Wolters Kluwer rapporteerde in 2025 opnieuw solide financiële resultaten, met groei in zowel omzet als winst. De omzet steeg naar € 6,1 miljard, met een autonome omzetgroei van 6%. De terugkerende omzet groeide autonoom met 7% en vormt 83% van de totale omzet. Cloudsoftware groeide met 15% en vormt nu 21% van de inkomsten. De operationele marge steeg licht naar 27,5% en de winst per aandeel bedroeg € 5,29 (+9% in constante valuta). Het rendement op het geïnvesteerde vermogen (ROIC) bedraagt 18%. De sterke kasstromen geven het bedrijf ruimte om aandeelhouders te belonen. Wolters Kluwer verhoogde het dividend met 8% naar € 2,52 en kondigde een aandeleninkoopprogramma van €500 miljoen aan. Voor 2026 verwacht het bedrijf opnieuw een gezonde organische groei, een verdere verbetering van de marges en een stijging van de winst per aandeel met een hoog enkelcijferig percentage (in constante valuta). Tegelijkertijd wil Wolters Kluwer extra investeren in de ontwikkeling van AI-gedreven producten om de technologische voorsprong en toekomstige groei te ondersteunen.

Duurzaamheid

Wolters Kluwer zet sterk in op duurzaamheid en publiceerde recent duidelijke milieu- en sociale doelstellingen. Sinds 2019 zijn de directe en indirecte operationele CO₂-emissies (scope 1 en 2) met ongeveer 80% verminderd, onder andere door het verkleinen van het kantooroppervlak en het gebruik van hernieuwbare elektriciteit. Het bedrijf streeft naar verdere forse reductie van CO2-uitstoot tegen 2030 en wil in 2050 klimaatneutraal zijn. Daarnaast werkt het bedrijf samen met leveranciers om hun duurzaamheidsprestaties te verbeteren en stimuleert het dat belangrijke leveranciers klimaatdoelen hebben die aansluiten bij internationale standaarden. Ook op governance en maatschappelijke impact scoort Wolters Kluwer relatief sterk, mede door transparante rapportage volgens Europese duurzaamheidsstandaarden en door producten te ontwikkelen die professionals helpen bij compliance, risicobeheer en ESG-rapportage. De duurzaamheidsprestaties van Wolters Kluwer worden relatief hoog beoordeeld door externe ESG-ratingbureaus. Volgens Sustainalytics heeft het bedrijf een ESG-risicoscore van 11, waarmee het tot de beste 2% van bedrijven in de sector Software & Services behoort. Daarnaast behoudt Wolters Kluwer al meerdere jaren de hoogste AAA-rating van MSCI, wat duidt op sterke prestaties op het gebied van milieu, sociale factoren en governance.

Key Highlights

- Sterk en stabiel businessmodel met terugkerende omzet: Ongeveer 83% van de omzet is terugkerend, grotendeels via SaaS-abonnementen. Daarnaast wordt circa 95% van de omzet digitaal geleverd, wat zorgt voor hoge marges, voorspelbare kasstromen en relatief lage gevoeligheid voor economische schommelingen. Dit vertaalt zich ook in sterke financiële resultaten met stijgende winst, kasstroom en een ROIC rond 18%.

- Sterke marktpositie in kritische professionele niche-markt: Het bedrijf heeft diep geïntegreerde software in de zorg, juridische en fiscale sector. In deze markten zijn betrouwbaarheid, regelgeving en aansprakelijkheid cruciaal, waardoor klanten vaak jarenlang bij dezelfde leverancier blijven.

- Groei door AI en cloudplatforms: Inmiddels komt ongeveer 70% van de digitale omzet uit AI-ondersteunde oplossingen en groeit de cloudomzet snel. De strategische verschuiving naar “Agentic AI”, waarbij software actief taken uitvoert in workflows, kan de productiviteit van professionals verhogen en nieuwe groeimogelijkheden creëren.

Risico’s:

- Toenemende concurrentie van generatieve AI-platforms: Nieuwe AI-modellen van bedrijven zoals Anthropic en OpenAI kunnen steeds beter juridische en financiële documenten analyseren. Daardoor kan een deel van de traditionele waarde van gespecialiseerde databases en software van Wolters Kluwer onder druk komen te staan.

- Afnemende bescherming van exclusieve databanken: Historisch lag het concurrentievoordeel in unieke content en databanken. Moderne AI kan echter steeds beter open bronnen verzamelen, structureren en analyseren, waardoor de beschermende “moat” rond deze databases kleiner kan worden.

- Toenemende investerings- en innovatiedruk: Om competitief te blijven moet Wolters Kluwer de komende jaren meer investeren in AI-ontwikkeling en productinnovatie. Als deze investeringen niet leiden tot voldoende nieuwe producten of marktaandeel, kan dit marges en rendement onder druk zetten.

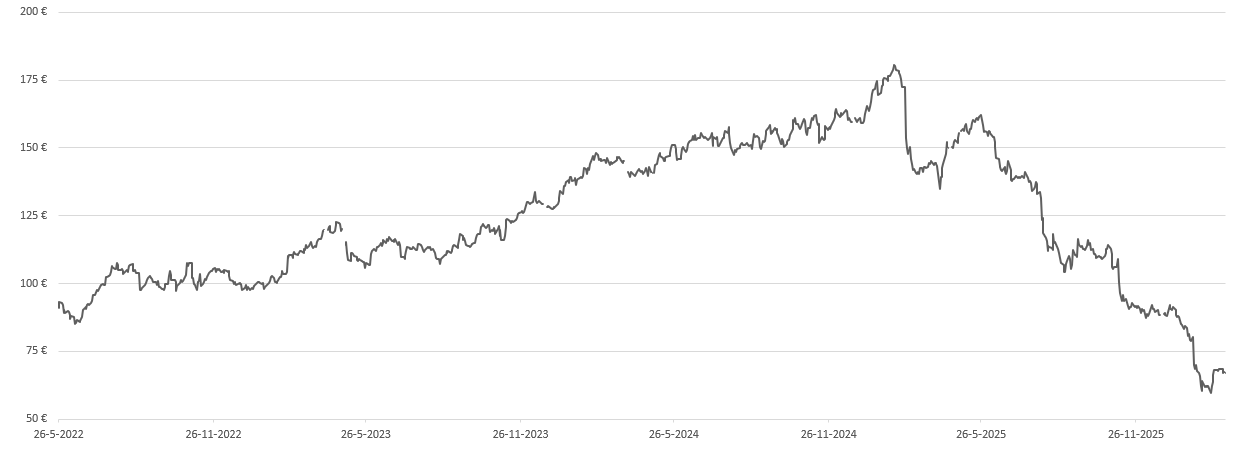

conclusie

De beurskoers van Wolters Kluwer daalde de afgelopen 12 maanden ruim 60% door vrees voor nieuwe AI-concurrenten. Met een koers/winstverhouding van circa 11,5 tegen historisch 30, lijkt het kwaliteitsbedrijf ondergewaardeerd. Ondanks een sterke marktpositie, stijgende winsten en stabiele marges blijft de markt vooralsnog gericht op AI-risico's. Analisten zijn verdeeld met koersdoelen voor de komende jaren die variëren van € 73 tot € 154. Wolters Kluwer bedrijf is financieel sterk, heeft een hoge klantloyaliteit en een solide, terugkerende omzetbasis. Tegelijkertijd zorgt de opkomst van krachtige AI‑modellen voor nieuwe concurrentie en onzekerheid. De strategische keuze om te investeren in Agentic AI en wereldwijd schaalvoordelen te benutten, moet helpen om de leidende positie te behouden. Kortom: Wolters Kluwer is goed gepositioneerd, maar moet blijven versnellen om in de snel veranderende markt relevant te blijven.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 20 februari 2026.

Deel dit blog

gerelateerde artikelen