Enphase ENERGY: KANSEN EN UITDAGINGEN IN DE ENERGIETRANSITIE

Enphase Energy is een Amerikaans bedrijf dat actief is in de markt voor zonne-energie. Enphase is groot geworden met micro omvormers die gebruikt worden voor zonnepanelen op de woningmarkt. Het bedrijf profiteert van de wereldwijde verschuiving naar duurzame energie, maar staat ook voor uitdagingen zoals marktvolatiliteit, concurrentiedruk en regelgeving. In deze analyse worden de groeikansen, financiële prestaties en duurzaamheid van Enphase onder de loep genomen om een beter beeld te krijgen van de vooruitzichten van het bedrijf.

Concurrentiepositie

Enphase Energy heeft een sterke concurrentiepositie in de markt voor zonne-energie, met name door zijn innovatieve micro-omvormers. Het bedrijf profiteerde van een sterke groei in de afgelopen jaren, maar ondervond in 2024 tegenwind door stijgende rentes en teruglopende subsidies, wat de vraag naar zonnepanelen drukte. Ondanks deze uitdagingen blijft Enphase concurrerend door een breed productaanbod, waaronder batterijsystemen, laadpalen en energiebeheersoftware, waarmee het zich onderscheidt van concurrenten zoals SolarEdge en Chinese spelers. Het bedrijf heeft meer dan 400 patenten en behoudt een dominante positie met meer dan 50% marktaandeel in micro-omvormers. Daarnaast breidt Enphase uit naar kleinschalige commerciële zonneprojecten, wat extra groeipotentieel biedt. Hoewel onzekerheden blijven bestaan, zoals politieke risico’s en toenemende concurrentie uit China, heeft Enphase door kostenbesparingen en een flexibele productiestrategie zijn concurrentiekracht versterkt. Hierdoor kan het bedrijf beter inspelen op marktveranderingen en prijzendruk. Met een verwachte jaarlijkse omzetgroei van 15% vanaf 2025 en sterke marges blijft Enphase goed gepositioneerd voor de toekomst, mits de markt zich herstelt en de regelgeving gunstig blijft.

nieuwe ontwikkelingen

Enphase Energy breidt zijn productaanbod uit om een compleet energiesysteem per woning te bieden. Naast micro-omvormers verkoopt het bedrijf nu ook batterijsystemen, laadpalen en software voor energiebeheer, wat de gemiddelde verkoopprijs per woning verhoogt van $2.000 naar $12.000. Daarnaast zet Enphase de eerste stappen in de markt voor kleinschalige commerciële zonne-energieprojecten, wat extra groeimogelijkheden biedt. De dalende kostprijs van zonne-energie stimuleert de vraag wereldwijd, vooral in regio’s waar zonnepanelen nog niet wijdverspreid zijn. Ook heeft Enphase strategische overnames gedaan en beschikt het over meer dan 400 patenten, wat de concurrentiepositie versterkt. Hoewel de markt in 2024 krimp vertoonde, wordt vanaf 2025 weer een jaarlijkse omzetgroei van 15% verwacht. Door deze innovaties en marktuitbreidingen vergroot Enphase zijn potentieel en verstevigt het zijn positie in de zonne-energiesector.

groeivooruitzichten

De kracht van Enphase zit in de innovatie en de relaties met de installateurs. Het bedrijf heeft meer dan 400 patenten wereldwijd. Op basis van die concurrentiekracht behaalt Enphase de hoogste marges in de sector en is het aandeel van Enphase in de markt van micro-omvormers meer dan 50%. De totale markt die Enphase zou kunnen bedienen op basis van de nieuwe producten is zo’n 20 keer zo groot als de huidige omzet. Enphase heeft dus volop groeimogelijkheden, maar er zijn ook verschillende risico’s. De belangrijkste is het politieke en economische klimaat. De kopers van zonnepanelen zijn gevoelig voor subsidie en twijfels daarover leiden tot uitstel of afstel van de investeringen in zonnepanelen. Door de gestegen rente zijn de investeringen in grootschalige projecten minder interessant. Daarnaast kan de concurrentie sterker worden. China investeert veel in de markt voor duurzame energie. Op het gebied van batterijen is China al een serieuze speler en het land zou zich ook op de andere markten van Enphase kunnen richten. Enphase besteedt een groot deel van de productie uit aan andere partijen, waardoor het bedrijf flexibeler is en minder kapitaalintensief. Daarnaast heeft het bedrijf bezuinigd in de afgelopen jaren. Daardoor kon het bedrijf winstgevend blijven ondanks de omzetdaling. De cash flow is ook verbeterd. Door de positieve cash flow heeft het bedrijf de tijd om te wachten tot de marktomstandigheden verbeteren. Analisten verwachten dat de winst per aandeel in 2026 met $4,26 weer op het niveau is van 2023 terwijl de omzet nog 20% lager is.

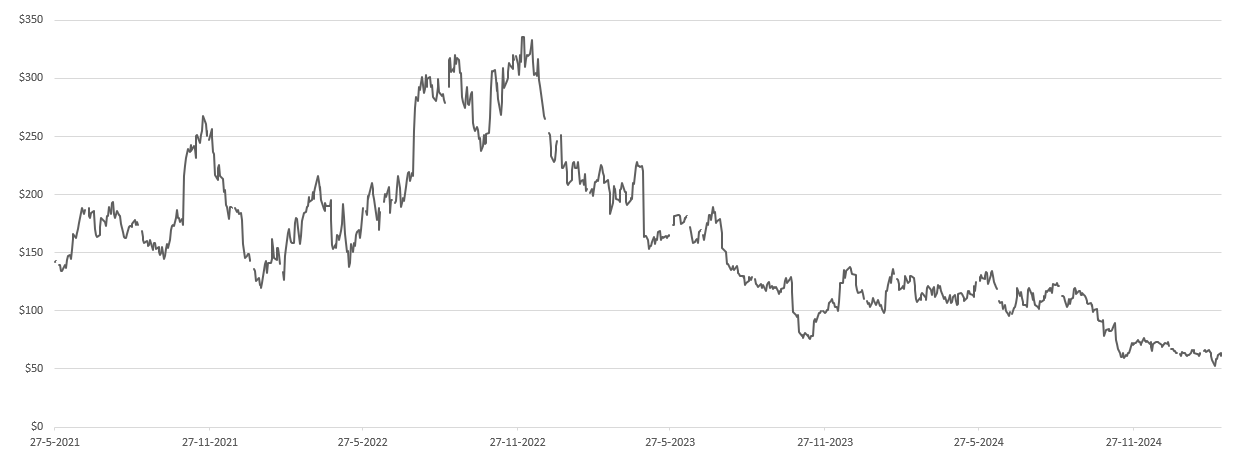

Sterke daling aandelenkoers wellicht koopkans

De aandelenkoers van Enphase zette in december 2022 een top neer van $336. Vervolgens werd een daling ingezet naar een bodem van net boven de $50. Op de piek in december 2022 was Enphase achteraf duidelijk te hoog gewaardeerd. Het bedrijf had in de periode daarvoor geprofiteerd van een sterke groeiperiode en beleggers extrapoleerden die groei naar de toekomst. De groei sloeg echter om naar krimp in 2024 omdat de omstandigheden snel verslechterden en de rugwind draaide naar tegenwind, met name door hogere rentestanden en stijgende kosten. Daarnaast moesten overheden bezuinigen waardoor de subsidieregelingen voor duurzame energie op de tocht kwamen. De groei van de vraag naar zonnepanelen stokte en de koers van Enphase viel terug. Vervolgens draaide de omzetgroei naar krimp als gevolg van het afbouwen van de hogere voorraden. Na gelijkblijvende omzet in 2023 daalde de omzet in 2024 met ruim 41%. Vanaf 2025 wordt weer jaarlijks ongeveer 15% omzetgroei verwacht. Enphase heeft echter vaker herstel van de marktomstandigheden verwacht en moest daar later op terugkomen.

Deze keer zou het herstel wel aanstaande kunnen zijn. Daarvoor zijn een aantal redenen. De belangrijkste reden is dat de kostprijs van zonne-energie nog steeds lager wordt waardoor de vraag ernaar blijft en weer groeit. In het grootste deel van de wereld zijn zonnepanelen nog veel minder gebruikelijk dan in Nederland. In die landen groeit de markt gestaag door de lagere kostprijs.

Daarnaast heeft Enphase nieuwe producten ontwikkeld en diverse overnames gedaan om een totaalpakket aan te kunnen bieden waarbij per woning een eigen energiesysteem ontstaat. Bij de huidige koers van € 60 is de K/W 17,3 op basis van de verwachte winst voor 2025. Als de verwachtingen worden waargemaakt daalt de K/W naar ruim 11 in 2027. Dat is niet duur voor een bedrijf met 15% omzetgroei en 32% winstgroei. Maar ik heb hierboven al duidelijk aangegeven waarom die waardering zo laag is: het bedrijf heeft beleggers meerdere keren teleurgesteld en de risico’s zijn significant, met name op het gebied van het politieke klimaat.

Duurzaamheid DOOR IMPACT BIJ TRANSITIE NAAR SCHONE ENERGIE

Enphase Energy speelt een belangrijke rol in de transitie naar duurzame energie met zijn producten. In het ESG-rapport van 2023 meldt het bedrijf dat de 73 miljoen geïnstalleerde micro-omvormers hebben bijgedragen aan het voorkomen van 56 miljoen ton CO2-uitstoot. De energie die via deze omvormers stroomt, is voldoende om jaarlijks 7,3 miljoen huishoudens van stroom te voorzien. Dit is vergelijkbaar met bijna 1 miljard liter benzine, goed voor meer dan 200 miljard gereden kilometers. In 2024 is dit volume met nog eens 17% toegenomen. Sustainalytics beoordeelt Enphase met een Low Risk ESG-score en plaatst het bedrijf op de 44e plaats binnen een peergroup van 300 bedrijven. De ESG-score van Enphase bij Refinitiv is minder positief. Hoewel het bedrijf sterk presteert op het gebied van milieu (Environment), scoort het aanzienlijk lager op Governance en Controversies. Dit komt vooral door lopende rechtszaken van aandeelhouders, die stellen dat ze onvoldoende zijn geïnformeerd. Het management schetste optimistische vooruitzichten, terwijl de daadwerkelijke omzet later tegenviel.

Key Highlights:

- Groeimogelijkheden door innovatie en uitbreiding productpalet

- Marktleiderschap en concurrentiekracht

- Groei van de markt voor zonne-energie

Risico’s:

- Politieke en economische onzekerheden

- Hevige concurrentie

- Juridische en governance risico's

Conclusie:

Wij zijn ervan overtuigd dat de vraag naar zonne-energie zal blijven toenemen, simpelweg omdat de kostprijs lager is dan die van andere energiebronnen. Fossiele brandstoffen en kernenergie zijn veel duurder, met daarnaast nog het negatieve milieu-effect en risico's. Het totaalpakket van Enphase, inclusief batterijsystemen, lost een deel van de problemen met het elektriciteitsnet op en helpt bij het overbruggen van donkere, windstille periodes. Ook kunnen elektrische auto's fungeren als batterijen om het netwerk te stabiliseren. Deze technologieën staan nog in de kinderschoenen, maar de vooruitgang is razendsnel. De technologische ontwikkeling is veelbelovend, nu moet de regelgeving volgen, waarna de mindset van de consumenten zich vanzelf zal aanpassen.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 10 februari 2025.

Deel dit blog

gerelateerde artikelen