Leren beleggen is belangrijk. Als beginnende belegger wil je een aantrekkelijk rendement halen waarvoor je risico moet nemen. In dat risico zit hem de kneep. Je moet risico nemen voor een hoger rendement. Maar als je teveel risico neemt, kun je tegen grote verliezen aanlopen. Met de juiste kennis voorkom je onnodige en grote risico's, waardoor je de kans op vermogensgroei veel groter maakt. Dat is niet zo ingewikkeld, maar je moet wel weten wat je doet. Iedereen kan leren beleggen. Net als autorijden. Want precies als bij het autorijden is het veiliger als je weet wat je doet. Zo voorkom je ongelukken.

Steeds meer beleggers

De rente is laag, geld op een spaarrekening levert niets op en meer en meer mensen bouwen geen of onvoldoende pensioen op. Allemaal redenen om te beginnen met beleggen. Beleggen is booming. Het aantal particuliere beleggers in Nederland is in 2020 met ruim een kwart gestegen. 1,75 miljoen huishoudens beleggen in aandelen en beleggingsfondsen.

Uit onderzoek van Kantar blijkt ook dat de Nederlandse belegger zelf vaker de touwtjes in handen wil houden als het om zijn geld gaat. Individueel beleggen valt in de smaak. De afgelopen 10 jaar zijn de markten bijna in één rechte lijn gestegen. Bij stijgende beurzen kan iedereen beleggen. Het wordt spannend als de markten weer een keer gaan zakken. Want de koersen gaan ook weer een keer dalen. Met de juiste kennis kun je jouw beleggingsportefeuille zo inrichten dat je vermogen niet te veel daalt. Iedereen zou daarom voldoende beleggingskennis moeten hebben.

Wat is beleggen?

Beleggen betekent kort gezegd: investeren in een bedrijf en verwachten dat deze investering rendement oplevert. Dit kan door individuele aandelen te kopen van een bedrijf of via een beleggingsfonds.

De waarde van een aandeel wordt bepaald door vraag en aanbod. Hoe meer vraag naar een aandeel hoe meer deze waard is. De vraag wordt beïnvloed door verschillende factoren zoals de huidige financiële resultaten en de verwachting over de ontwikkeling in de toekomst. Hier kun je bijvoorbeeld denken aan de innovatiekracht van een onderneming. Net zo belangrijk is de niet-materiële prestatie van een bedrijf. Hoe gaat een organisatie om met milieu en klimaat, ondernemingsbestuur en sociale factoren zoals goede werkomstandigheden, kinderarbeid, maatschappelijke impact?

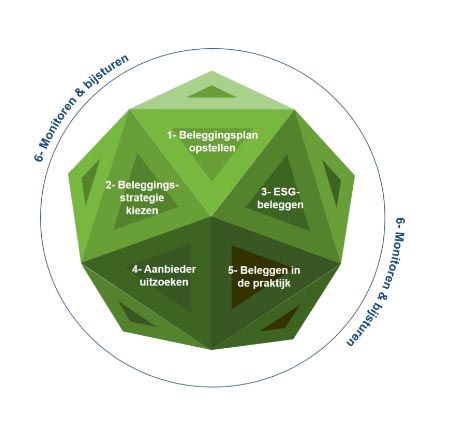

Wat moet je weten voordat je begint met beleggen?

Beleggen kun je vergelijken met een reis. Je moet eerst weten wat het doel van jouw reis is. Dan kun je een plan maken hoe je dat beleggingsdoel zo goed mogelijk bereikt.

Beleggingsplan

Begin met het maken van een plan. Breng goed in kaart wat je wil bereiken en wat je daarvoor nodig hebt.

Voor de beeldvorming: stel je voor je bent van plan om een berg te beklimmen. Dan moet je eerst weten om welke berg het gaat. Hebben we het over de Vaalserberg met zijn 322 meter, of wil je de Himalaya op? Dat is nog wel een verschil!

In termen van beleggen moet je nadenken over hoeveel geld je nodig hebt en wanneer. Wil je een potje opzij zetten voor een leuk extraatje, de studie van je kinderen of moet je vermogen opbouwen voor jouw pensioen. En hoeveel heb je hiervoor nodig? Denk hier eerst goed over na en maak de rekensom. Houd hierbij rekening met inflatie!

Beleggingsstrategie

Als je weet wat je beleggingsdoel is, kun je beginnen een strategie te bepalen.

Laten we bij onze beklimming blijven. Je weet welke berg je op wil. Dan moet je de bijhorende strategie kiezen. Wil je over de makkelijkere zuidkant, of zoek je de adrenalinekick en klim je liever over de ijzige noordkant? Of heb je zoveel startkapitaal dat je een helikopter inhuurt die je comfortabel naar de top brengt? Dat kost wat, maar je hebt geen omkijken meer.

Net als bij het bergbeklimmen moet je ook bij het beleggen eerst bij jezelf te rade gaan. Denk goed na welke risico’s je wil nemen en waar je vrolijk van wordt. En wees vooral eerlijk tegen jezelf. Je kunt hogere rendementen halen als je meer risico durft te nemen. Maar dat kun je alleen doen als je zeker weet, dat je het geld ook kunt missen! Want meer risico betekent dat de val ook groter is als er iets mis gaat.

Bij het beleggen kun je in principe kiezen tussen beleggen in individuele aandelen of in ETF’s.

ETF’s zijn kort gezegd mandjes met meerdere aandelen van een specifieke index, bepaalde risicofactoren, een branche of geografische spreiding. Door een ETF spreid je automatisch jouw investering en het risico. Het nadeel is dat een ETF waarschijnlijk nooit 100% een afspiegeling is van jouw normen en waarden. En ook bij een ETF moet je goed onderzoek doen. De keuze is reuze, neem even de tijd om je goed de verdiepen in het aanbod. Lees hier meer over ETF's.

Bij beleggen in individuele aandelen stel je zelf je portefeuille samen. Je kiest op basis van je doelen en wensen de bedrijven uit die passen bij je strategie. Dat is bewerkelijker, maar je houdt daardoor ook meer regie in eigen handen. Daarnaast ben je flexibeler. Bedrijven die niet bij je passen, kun je vermijden of verkopen.

Bank of broker

Je weet nu welke berg je gaat beklimmen en op welke manier. Dan is het tijd om de reis te boeken. Ga hierbij na wat voor jou belangrijk is. Ga je voor een groepsreis? Dan zijn de kosten lager, maar er is geen ruimte om van het programma af te wijken en er zal weinig aandacht individueel aan jou besteed worden. Of wil je persoonlijke service, flexibiliteit een aandacht voor al jouw individuele wensen? Dat zal doorgaans meer kosten, maar het serviceniveau is hoger.

Je kunt kiezen uit verschillende mogelijkheden:

- Huisbank:

ABN AMRO, ING-bank, Rabobank, ASN-bank en Triodos bieden beleggingsrekeningen aan. De kosten zijn hoger dan bij een gespecialiseerde broker, maar het is comfortabel omdat je alles onder een dak hebt. - Private bank:

Heb je meer vermogen, dan is een private bank een optie. Ze bieden individuele service en veel aandacht. Daar betaal je een hogere prijs voor. Voorbeelden zijn Bank Ten Cate, Hof Hoorneman, Insinger Gillissen of Oyens. - Fondsaanbieder:

Je kunt ook kiezen voor een gespecialiseerde fondsaanbieder zoals Robeco of NNIP. - Gespecialiseerde broker:

DeGiro, Binck/Saxo, Lynx, Bux en eToro zijn gespecialiseerde brokers. Zelf een rekening openen is doorgaans makkelijk. De kosten zijn laag, maar vergelijk de voorwaarden goed! Hier zitten nog verschillen in. - Vermogensbeheerder:

Ga je liever voor de comfortabele weg en ben je bereid daar wat extra voor de betalen, dan kun je beleggen ook uitbesteden aan een vermogensbeheerder.

Vergelijk goed de kosten en voorwaarden van jouw keuze. Alles wat je te veel betaalt gaat ten koste van je rendement. En dat is zonde. Informeer je en doe je huiswerk voordat je begint!

Aan de slag!

Je weet nu welke berg je gaat beklimmen, op welke manier en wie er in jouw team zit. Nu is het tijd om de hiking boots aan te trekken en te beginnen!

Met al het voorwerk in jouw achterhoofd stel je jouw portefeuille samen, kies je de beleggingstitels en voer je de eerste orders uit.

Ben je nog onzeker? Begin dan klein. Iedere reis begint immers met een eerste stap. Zet niet meteen al je beschikbare vermogen in. Probeer met een klein bedrag uit hoe het werkt, of je aan alles gedacht hebt en of alles werkt. Een beetje zoals jouw wandelschoenen inlopen voordat je begint aan de Kilimanjaro.

Werk met een checklist om het jezelf makkelijker te maken. Zo weet je dat je niets vergeet. Loop jouw lijst regelmatig na en controleer de resultaten.

Monitoren en bijsturen

Tijdens een bergbeklimming stuit je altijd op onvoorziene dingen. In positieve en negatieve zin. Je ontdekt een prachtige vallei waar je net wat langer wil vertoeven dan gepland. Dat vertraagt jouw schema, maar brengt je zoveel meer reisgenot. Of je hebt op een mistige ochtend net de verkeerde afslag genomen en moet bijsturen om op koers te blijven.

Zo gaat het ook met beleggen. Je hebt immers geen glazen bol waarin je precies kunt zien hoe de markt zich gaat ontwikkelen.

Houd je rendement in de gaten. Vergelijk regelmatig waar je staat tegenover jouw plan. Kijk naar mogelijkheden om de impact van jouw beleggingen te verbeteren en stuur bij als je dreigt van je koers af te dwalen.

Oefening baart kunst

Heb je nog nooit gewandeld, dan begin je niet meteen met free-climbing in een bevroren waterval. Je maakt eerst een ommetje, kijkt of je schoenen lekker zitten, je regenjas waterdicht is en hoe zwaar je rugzak is.

Met beleggen is het net zo. Je begint met een klein stapje, kijkt hoe dit bevalt, wat het oplevert en wat je ervan kunt leren. Zo bouw je jouw portefeuille op. Maar net als met het wandelen is het belangrijkste: zet die eerste stap en blijf in beweging!

En vergeet niet te genieten van je reis. Beleggen is namelijk erg leuk. De voorpret begint bij het inlezen in de materie, het samenstellen van je plan precies naar jouw wensen en de weg ernaartoe. En denk aan het fantastische uitzicht als je de top bereikt hebt!

Deel dit blog

gerelateerde artikelen