Sodexo is een van de grootste foodservicebedrijven ter wereld. Het bedrijf is actief in meer dan 80 landen, heeft meer dan 400.000 medewerkers en heeft een jaaromzet van bijna 25 miljard euro. Sodexo exploiteert cateringfaciliteiten op locatie. De foodservice activiteiten zijn goed voor bijna 60% van de omzet. Sodexo heeft actief een strategie gevolgd om zijn bedrijfsactiviteiten te diversifiëren naar andere gebieden, zoals facilitaire diensten, die inmiddels 38% van de omzet vertegenwoordigen. Sodexo werd opgericht in 1966 in Frankrijk.

Concurrentiepositie

Sodexo is één van de twee grote spelers wereldwijd op het gebied van catering en foodservices. Door zijn omvang biedt schaalgrootte de mogelijkheid om kosten te verlagen. Tevens stappen klanten van Sodexo niet snel over naar de concurrent, ruim 95% van de klanten blijft Sodexo trouw. Daarnaast heeft het bedrijf met een volledig scala aan facilitaire services wereldwijd een unieke positie. Sodexo wordt gezien als de leider in Quality of Life Services, met een sterke marktpositie op het gebied van zowel food, facility als technical services. Door bij de klanten steeds meer diensten aan te bieden, verhoogt Sodexo de omzet per klant zonder dat daarvoor grote marketinguitgaven noodzakelijk zijn.

Bij Morningstar heeft Sodexo een Narrow Moat status, hetgeen inhoudt dat het bedrijf nog zeker enkele jaren kan profiteren van de concurrentiepositie.

Duurzaamheid

Het verbeteren van de 'quality of life' is de missie van Sodexo. Het bedrijf wil hiermee mensen gezond, gelukkig en gemotiveerd houden gedurende het hele leven. De door Sodexo gehanteerde Better Tomorrow 2025 strategie is een routekaart met negen doelen op weg naar een duurzaam 2025. Op milieugebied streeft Sodexo naar verlaging van de CO2-uitstoot met 34% in 2025 en 50% reductie van voedselverspilling. Tevens worden alle werknemers getraind in duurzame werkmethoden. Sodexo heeft de recepturen aangepast zodat de maaltijden een lagere CO2 impact hebben. Daarnaast zet Sodexo zich in om meer vegetarische maaltijden te leveren. Door deze initiatieven daalt de CO2 uitstoot in de keten sterk.

Op maatschappelijk vlak zet het bedrijf zich in voor een hoge medewerker betrokkenheid, diversiteit en inclusie. Tevens verwacht Sodexo van zijn toeleveringsketens bescherming en bevordering van mensenrechten en fundamentele vrijheden. Bij de diverse ESG-ratingbureau's scoort Sodexo uitstekend op duurzaamheid. Zo erkent Ethisphere het bedrijf als ethische koploper en is CDP positief over de transparantie over de klimaatimpact.

Afsplitsing Pluxee

Op 1 februari heeft Sodexo het bedrijfsonderdeel Pluxee afgesplitst en apart naar de beurs gebracht. De afsplitsing leidt tot meer focus zowel aan de kant van Pluxee als bij Sodexo. Pluxee was met het uitgeven en administreren van maaltijdbonnen van oudsher complementair aan de activiteiten van Sodexo. Inmiddels is het productenpalet van Pluxee uitgebreid met bonnen voor onder andere ecologische producten, sportactiviteiten en overige employee benefits. Om verder te groeien moet Pluxee heel andere kernkwaliteiten ontwikkelen dan Sodexo. Ook de marges en de geldstromen zijn compleet verschillend. Waar Sodexo een hoge omzet draait met een betrekkelijk lage marge en forse inkoop, zijn de marges van Pluxee veel hoger en is het kapitaalsbeslag minimaal. Al met al voldoende reden om Pluxee af te splitsen.

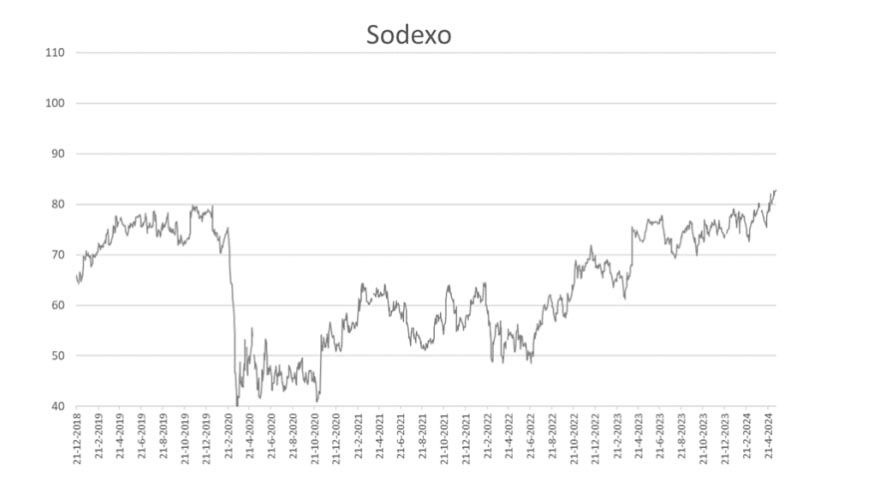

Corona had flinke impact, maar Sodexo kwam sterk terug

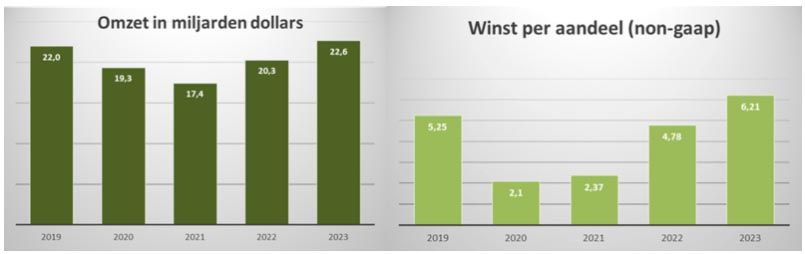

Sodexo werd vol geraakt door de covid pandemie. Door de maatregelen werkten veel mensen thuis, waardoor de omzet in bedrijfskantines terugviel. Evenementen werden afgelast of uitgesteld. Gelukkig voor Sodexo bleef de ouderenzorg wel overeind. De omzet viel met 25% terug en het bedrijf was in 2020 enige tijd verliesgevend.

Gegeven de uitdagende omstandigheden bleef de financiële impact nog enigszins beperkt. De omzet was in 2023 weer 3% hoger dan in 2019, het laatste jaar voor de uitbraak van corona. De winst was in 2023 zelfs bijna 20% hoger dan in 2019. Onder andere vanwege de sterke concurrentiepositie en de stabiele klantrelaties kwam Sodexo sterker uit de pandemie dan veel concurrenten. Dat stelde Sodexo vervolgens in staat om een aantal bedrijven over te nemen die als gevolg van de pandemie in waarde gedaald waren. Sodexo heeft de afgelopen jaren ruim 30 bedrijven overgenomen.

Sodexo is wereldwijd actief en haalt het grootste deel van de omzet uit de VS (46%) en Europa (36%). De omzet in de VS groeide met 10% het snelste van de drie regio’s en ook qua marge scoort de VS het beste. De verwachting is dat de Rest van de Wereld de aankomende jaren sterk groeit en dat door de schaalvoordelen ook de marge zal verbeteren. Qua marktsegmenten behaalde Sodexo live! dat catering verzorgt bij evenementen met ruim 20% de hoogste groei. In 2023 was het WK rugby een driver achter de groei. In 2024 is Sodexo de catering partner voor de Olympische Spelen in Parijs.

Sodexo kan relatief eenvoudig groeien bij de bestaande klanten. Wanneer het bedrijf binnen is met een kleine opdracht om enkele bedrijfskantines te runnen, is een volgende stap om meer locaties te bedienen. Ook kan het bedrijf naast de catering, de facilitaire diensten verzorgen. Zo kan het bedrijf eenvoudig de omzet verhogen bij de bestaande klanten. Aangezien ruim 95% van de bestaande klanten blijft bij Sodexo, heeft het bedrijf aan enkele nieuwe contracten genoeg om een aantrekkelijke omzetgroei te bereiken.

Sodexo is goed gepositioneerd om te groeien door overnames

De verwachting is dat Sodexo de aankomende jaren meer kleinere partijen overneemt. Als 1 van de 2 wereldwijd actieve spelers in een markt waarin nog 50% bestaat uit kleinere partijen, is het voor Sodexo interessant om partijen over te nemen. Sodexo kan door de schaalvoordelen efficiënter en winstgevender werken. Daardoor verdient Sodexo een eventueel overnamebedrag snel terug. Opvallend is dat Sodexo relatief laag gewaardeerd is. In andere markten met enkele dominante marktpartijen en veel kleinere partijen die overgenomen kunnen worden, is de marktleider aanzienlijk duurder. Een voorbeeld is het bedrijf Rollins, dat onlangs werd behandeld door Menno van Hoven.

Toekomstverwachtingen

Sodexo verwacht 6%-8% omzetgroei in 2024. Analisten verwachten dat Sodexo in de jaren daarna de omzet nog gemiddeld 5% groeit. Door verbetering van de marges is de verwachting dat de winst per aandeel 10%-12% groeit per jaar. Bij een verwachte winst per aandeel van 5,12 en een koers van 83 euro is de K/W rond de 16. Als Sodexo in 2027 de verwachte winst per aandeel haalt van 7,47 daalt de waardering natuurlijk behoorlijk.

Het zou natuurlijk nog mooier zijn als Sodexo de verwachtingen verslaat. In de afgelopen jaren is Sodexo slechts een keer achtergebleven bij de verwachtingen; de overige keren presteerde het bedrijf beter dan verwacht. Beleggers reageerden ook vrijwel iedere keer positief op de gepubliceerde cijfers.

Samenvatting

Sodexo is uitstekend gepositioneerd om de aankomende jaren marktaandeel te winnen en de marges verder te verbeteren. De duurzame en verantwoorde focus in het bedrijfsmodel zorgt voor tevredener klanten en werknemers. Het management heeft een duidelijke strategie om waarde toe te voegen en kan daar door de afsplitsing van Pluxee nog beter op focussen. Gegeven de groeiverwachtingen en dominante positie in de markt is het aandeel niet hoog gewaardeerd. Ik geef het aandeel daarom een ‘koop’-advies.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DBAC Duurzaam Beleggen, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DBAC garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DBAC biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Sodexo is onderdeel van de duurzame topselectie van DBAC, medewerkers van DBAC Duurzaam Beleggen hebben positie in het geanalyseerde aandeel op 20 mei 2024.

Deel dit blog

gerelateerde artikelen