Novo Nordisk houdt zich wereldwijd bezig met onderzoek, ontwikkeling, productie en marketing van farmaceutische producten. Novo Nordisk richt zich vooral op het bestrijden en behandelen van diabetes en obesitas. Daarnaast is het werkzaam in de biofarmaceutische industrie. Het bedrijf is ontstaan in 1923 toen Novo Industri en Nordisk Gentofte werden opgericht in Denemarken, waar nog steeds het hoofdkantoor staat. Beide bedrijven besloten in 1989 te fuseren. Meer dan 75% van het stemrecht van het bedrijf is in handen van de Novo Nordisk Foundation. Momenteel werken er meer dan 50.000 medewerkers bij het bedrijf.

Concurrentiepositie

Novo Nordisk heeft zich gespecialiseerd op het gebied van diabetes, 50% van de insuline wordt door het bedrijf geproduceerd. Novo Nordisk is daarmee duidelijk marktleider. Tevens heeft Novo Nordisk door hun patenten een sterke economische positie. Het bedrijf kan concurrentie door de patenten op afstand houden. Tevens zullen patiënten niet snel overstappen op andere geneesmiddelen, waardoor de klantenbinding sterk is. Of een bedrijf winstgevend kan groeien kenmerkt zich door het percentage vrije kasstroom ten opzichte van de omzet en het rendement op het geïnvesteerde kapitaal. De vrije kasstroomverhouding van Novo Nordisk is met bijna 30% indrukwekkend en het rendement op geïnvesteerd kapitaal ligt boven de 80%.

Morningstar geeft Novo Nordisk een Wide Moat-status. Zij gaan ervan uit dat het bedrijf zeker nog tien jaar kan profiteren van concurrentievoordelen.

Duurzaamheid

Aangezien het stemrecht in handen is van een stichting met lange termijn doelstellingen, neemt Novo Nordisk duurzaamheid met lange termijn impact zwaarder mee in beslissingen dan bedrijven die worden geregeerd door 'presteren bij de volgende kwartaalcijfers'. Het maken van medicijnen gaat gepaard met grote hoeveelheden energie. Aangezien Novo Nordisk ervan uitgaat dat de productie blijft stijgen, is het overstappen op hernieuwbare energie topprioriteit op ESG-gebied. Het bedrijf heeft zich ten doel gesteld dat alle kantoren en laboratoria tegen 2030 geen CO2 uitstoten. Directe leveranciers moeten tegen 2030 100% hernieuwbare energie inkopen om zaken te doen met Novo Nordisk. Novo Nordisk investeert verder in de recycling van de injectiepennen, wat moeilijker en kostbaarder blijkt dan op het eerste oog verwacht. Ook op het gebied van watergebruik en afval heeft het bedrijf ambitieuze doelen gesteld. Door het ontwikkelen van medicijnen wil het bedrijf een positieve impact op het leven van patiënten bewerkstelligen. Het bedrijf heeft duurzaamheid hoog op de agenda staan. Dat wordt erkend door diverse rating bureaus: MSCI geeft Novo Nordisk de hoogste ESG-rating AAA en bij Sustainalytics scoort het bedrijf bij de beste 20% in de sector.

Analisten verwachten consistente groei

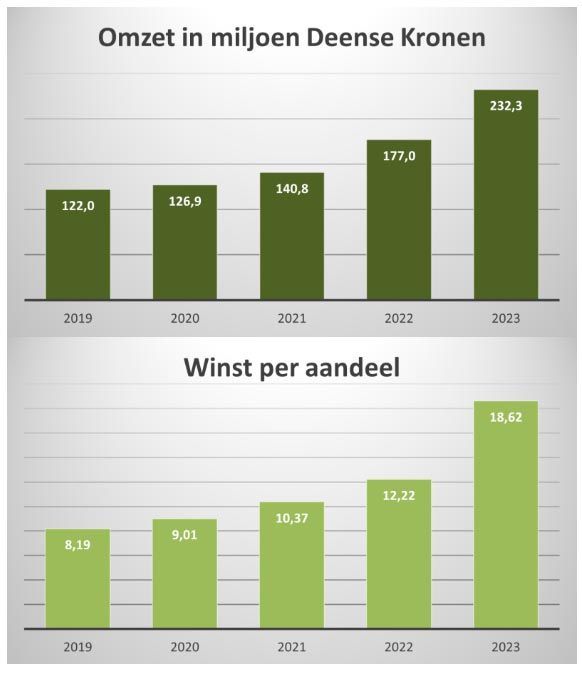

Novo Nordisk heeft de coronapandemie zonder kleerscheuren overleefd. Doordat het bedrijf in de zorgbranche actief is, was de impact van alle maatregelen beperkt. De omzet en winst stegen in die periode met respectievelijk 9% (omzet) en 10% (winst). De omzet was in 2023 108% hoger dan in 2019. Niet alleen de omzetgroei was aanzienlijk, maar ook de winstgroei. De winstgroei in de periode 2019-2023 is toegenomen met 127%, onder andere vanwege de innovatieve medicijnen op het gebied van diabetes en obesitas. Door de goedkeuring van de Amerikaanse Food and Drug Administration (FDA) voor Ozempic en Wegovy heeft Novo Nordisk deze groei kunnen realiseren.

In de afgelopen 8 kwartalen heeft Novo Nordisk 6 keer de verwachtingen van de analisten overtroffen. Het zou natuurlijk mooi zijn als dat in de komende jaren ook blijft gebeuren. Beleggers reageerden vaak positief op de gepubliceerde cijfers van Novo Nordisk.

Novo Nordisk is goed gepositioneerd om verder te groeien

Het aandeel Novo Nordisk bereikte de afgelopen periode nieuwe recordstanden nadat studieresultaten van het experimentele obesitasmedicijn Amycretin werden gepresenteerd. Uit de studie bleek dat deelnemers na twaalf weken 13% van hun gewicht verloren, twee keer zoveel als het huidige obesitasmedicijn Wegovy. De huidige obesitasmedicijnen worden via injecties toegediend. Voor de volgende fase wordt gewerkt aan een pil-vorm, waarvan analisten hoge verwachtingen hebben. Begin 2026 worden resultaten van de volgende studiefase verwacht.

Novo Nordisk wil verder groeien door hun aanbod van behandelingen uit te breiden en gebruik te maken van nieuwe onderzoekstechnologieën. Ook richt Novo Nordisk zich op partnerschappen zoals Valo Health en het Broad Institute van MIT en Harvard, om de mogelijkheden van nieuwe medicijnen te vergroten. De strategie van Novo Nordisk is vooral gericht op het versterken van de positie in diabetes- en obesitasmedicijnen. Ook richten ze zich op hart- en vaatziekten en zeldzame bloedstoornissen. Tevens maakt Novo Nordisk technologische ontwikkelingen door, onder andere door te investeren in menselijke data, kunstmatige intelligentie en machine learning om uiteindelijk de processen te verbeteren en ontwikkelen.

Novo Nordisk heeft Cardior Pharmaceuticals overgenomen voor 1 miljard euro, om zijn pijplijn met medicijnen tegen hart- en vaatziekten te versterken. Met de overname breidt het bedrijf zijn aanwezigheid uit buiten het kerngebied van diabetes en obesitas. Het Duitse Cardior Pharmaceuticals richt zich op de ontwikkeling van RNA als middel om hartziekten te voorkomen en te genezen.

Toekomstverwachtingen

Novo Nordisk verwacht ongeveer 25% omzetgroei in 2024. Analisten verwachten dat de omzet van Novo Nordisk in 2025 met 21% groeit en in 2026 met 16%. Door verbetering van de marges is de verwachting dat de winst per aandeel met gemiddeld 18% zal groeien in de komende 5 jaar.

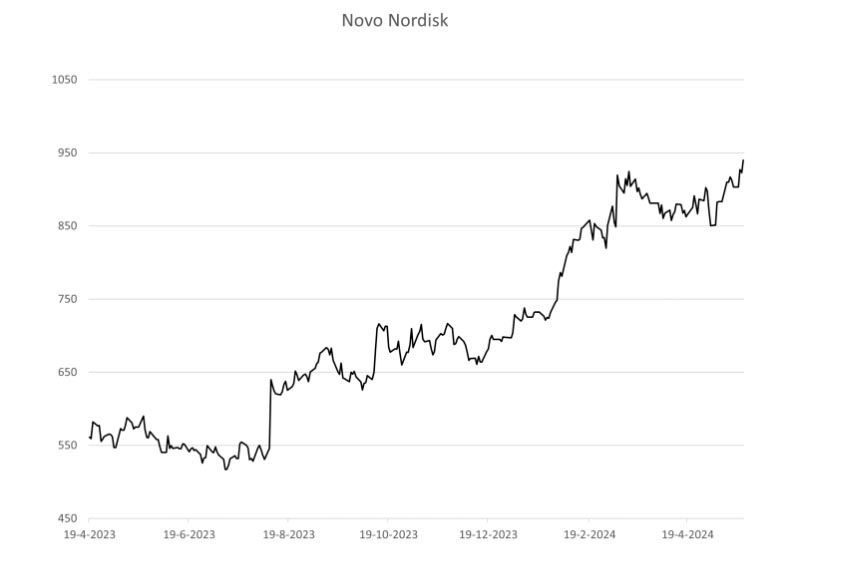

Door de goede resultaten van Novo Nordisk is de koers in de afgelopen 5 jaar bijna 500% gestegen. Dat is aanzienlijk meer dan de omzet- en winstgroei in dezelfde periode. De waardering gemeten in koers/winst verhouding is daardoor gestegen en het aandeel is momenteel vrij hoog gewaardeerd. Toch vinden wij dat de goede vooruitzichten de hoge waardering rechtvaardigen. Als Novo Nordisk de verwachtingen waarmaakt tot 2027, dan daalt de koers-winstverhouding met 50% naar ongeveer 22. Aangezien Novo Nordisk de afgelopen periode de verwachtingen diverse keren opwaarts heeft bijgesteld zit er nog meer in het vat.

Samenvatting

Novo Nordisk is uitstekend gepositioneerd om de aankomende jaren te groeien in de kernmarkten en aandeel te winnen op nieuwe markten. De markt voor diabetes groeit nog steeds, maar vooral de obesitas medicijnen is een doorslaand succes. Novo Nordisk investeert volop in nieuwe productiefaciliteiten, maar kan alsnog de vraag niet aan. De duurzame en verantwoorde focus in het bedrijfsmodel zorgen voor effectievere medicijnen en een onderscheidende manier van duurzame bedrijfsvoering.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DBAC Duurzaam Beleggen, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DBAC garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DBAC biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Novo Nordisk is onderdeel van de duurzame topselectie van DBAC, medewerkers van DBAC Duurzaam Beleggen hebben positie in het geanalyseerde aandeel op 27 mei 2024.

Deel dit blog

gerelateerde artikelen