Adobe werd eind 1982 opgericht door John Warnock en Charles Geschke, twee voormalige onderzoekers van Xerox. Daar ontwikkelden zij een technologie om computerbeelden nauwkeurig te kunnen afdrukken, maar Xerox zag er geen toekomst in.

Hierop besloten zij zelf een bedrijf te starten. Het eerste grote product van Adobe was PostScript, een programmeertaal voor digitale opmaak en printen. Deze technologie zorgde ervoor dat computers en printers exact dezelfde taal konden spreken.

Door de samenwerking met Apple en de introductie van de LaserWriter groeide Adobe razendsnel. In 1983 werd het bedrijf zelfs al winstgevend in zijn eerste jaar, wat uitzonderlijk was voor een tech-startup. Vanuit deze basis breidde Adobe zich uit naar software voor creatieve professionals. Bekende producten zoals Photoshop en later het PDF-formaat werden wereldwijde standaarden. Tegenwoordig levert Adobe software voor contentcreatie, marketing en digitale ervaringen. Hiermee ondersteunt Adobe het maken, beheren en optimaliseren van digitale content op vrijwel elk apparaat.

marktpositie

Adobe richt zich met zijn software en tools zowel op creatieve productie als op marketing en data-analyse. Het bedrijf bedient een brede markt, van individuele gebruikers zoals freelancers, studenten en content creators tot grote ondernemingen en overheden. De activiteiten zijn georganiseerd rond drie pijlers: Digital Media voor contentcreatie, Digital Experience voor marketing en klantdata, en een kleinere Publishingtak. Via Creative Cloud ondersteunt Adobe vooral creatieve professionals met tools zoals Photoshop en Premiere Pro. Document Cloud richt zich op zakelijke gebruikers die werken met digitale documenten en workflows. Daarnaast biedt Experience Cloud grote organisaties geavanceerde oplossingen voor klantdata, analyse en digitale klantervaringen.

concurrentiepositie

Adobe heeft in het recente verleden een zeer sterke concurrentiepositie opgebouwd dankzij zijn dominante positie in creatieve software zoals Photoshop, Illustrator en Premiere Pro. Het bedrijf bouwde daarbij een krachtig abonnementsmodel via Creative Cloud, waardoor het stabiele, terugkerende inkomsten kreeg en klanten diep in het ecosysteem werden verankerd. Toch ontstond er de afgelopen jaren meer druk van concurrenten zoals Canva en Figma, die eenvoudiger, cloud-native en vaak goedkoper zijn. In het AI-tijdperk komt daar een nieuwe laag concurrentie bij, waarbij generatieve AI tools bepaalde creatieve taken veel sneller en goedkoper kunnen uitvoeren. Dit zorgt voor onzekerheid om in de toekomst onderscheidend te blijven.

Adobe probeert hierop in te spelen met eigen AI-integratie via Adobe Firefly, waarmee het AI-generatieve functies direct in zijn bestaande producten inbouwt. Daardoor verschuift de concurrentiepositie van puur softwaredominantie naar een strijd om AI-ecosystemen en creatieve werkomgevingen.

eigen ai-ontwikkelingen

Adobe positioneert zich in de AI-revolutie niet als vervanger van creativiteit, maar als een “copiloot” die vooral repetitieve en tijdrovende taken automatiseert. Het bedrijf wil zijn losse tools omvormen tot één samenhangend ecosysteem waarin menselijke creativiteit wordt versterkt in plaats van vervangen. Met de introductie van Adobe Firefly in 2023 zette Adobe een belangrijke stap in generatieve AI binnen zijn bestaande software. Dit helpt om nieuwe gebruikers aan te trekken en de concurrentiepositie in de markt te versterken. De strategie richt zich steeds meer op het binnenhalen van gebruikers en het op termijn omzetten naar betalende klanten. Doordat de software diep in bedrijfsprocessen wordt geïntegreerd, zijn overstapkosten hoog en is vervanging lastig. Adobe heeft in contentcreatie een dominante positie opgebouwd, mede door sterke netwerkeffecten en een gevestigde standaard onder professionals. Tegelijkertijd groeit de zorg dat goedkope of gratis AI-alternatieven de markt kunnen verstoren en druk kunnen zetten op de groei en waardering van Adobe.

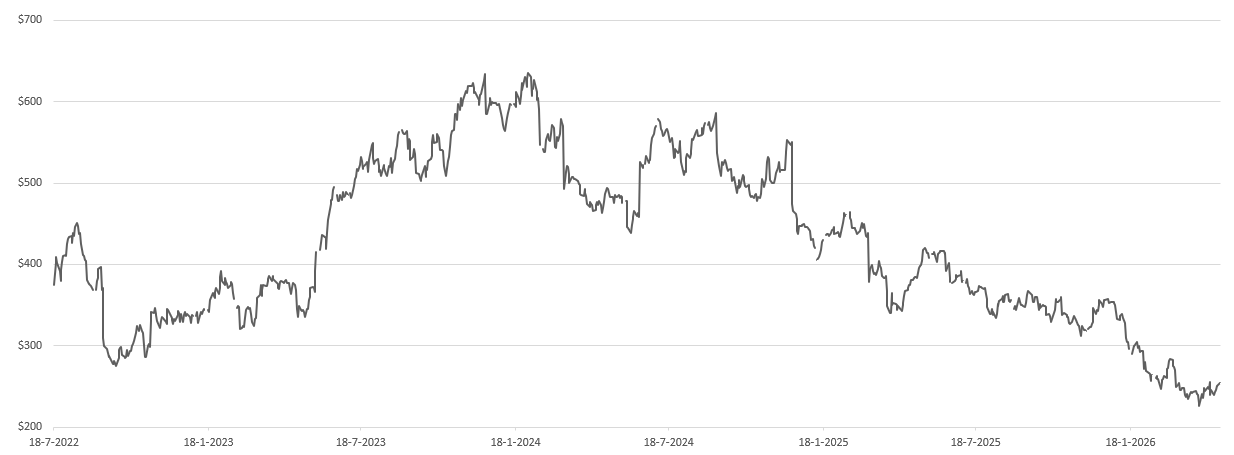

resultaten en koersontwikkeling

Adobe kondigde in maart 2026 het vertrek aan van CEO Shantanu Narayen na 18 jaar, wat onzekerheid en druk op de beurskoers veroorzaakte, al blijft hij aan tot een opvolger is gevonden. Ondanks sterke operationele resultaten in het eerste kwartaal van 2026, reageerde de markt negatief op de cijfers. Adobe realiseerde een recordomzet van circa $6,40 miljard, een groei van 12%. De winst per aandeel nam toe met 19% tot $ 6,06 waar analisten rekenden op $ 5,86. Adobe verhoogde de verwachte winst voor heel 2026 naar $ 23,50 per aandeel. De groei werd mede ondersteund door de eerste bijdrage van AI-toepassingen, waarmee de positieve trend van 2025 werd voortgezet. Tevens verbeterde de operationele marge licht naar 47,4%. Adobe keert geen dividend uit en kiest in plaats daarvan voor grootschalige aandeleninkoop, met circa $12 miljard in 2025. Het bedrijf kondigde een nieuw inkoopprogramma aan van $ 25 miljard tot 2030. Dit is substantieel in verhouding tot de huidige beurswaarde van ongeveer $98,5 miljard. Door zorgen over AI-gerelateerde concurrentiedruk, mogelijke juridische risico’s, onzekerheid rond het vertrek van de CEO en afzwakkende groeiverwachtingen is de waardering van Adobe sterk teruggevallen. De koers-winstverhouding is gedaald van meer dan 40 naar ongeveer 10 keer de verwachte winst per aandeel van circa $23,50 dit jaar. Voor een groot softwarebedrijf is dat relatief laag en het lijkt dat beleggers uitgaan van een veel voorzichtigere groeiverwachting. De huidige koers ligt rond de $250, aanzienlijk onder het 52-weeks hoogtepunt van $422,95 en meer dan 60% onder top van bijna $700.

Duurzaamheid

Adobe profileert zich als een technologiebedrijf met een sterke focus op duurzaamheid en verantwoord ondernemen. In zijn meest recente duurzaamheidsrapport benadrukt het bedrijf dat het de overgang naar 100% hernieuwbare elektriciteit in 2026 wil realiseren. Daarnaast heeft Adobe de ambitie om in 2050 netto nul uitstoot te bereiken over de volledige waardeketen. Een belangrijk onderdeel van de strategie is de verantwoorde ontwikkeling van kunstmatige intelligentie, waarbij ethische richtlijnen centraal staan. Met de introductie van Adobe Firefly zet het bedrijf in op transparantie rond de herkomst van AI-gegenereerde content en het tegengaan van misinformatie. Dit moet bijdragen aan vertrouwen in generatieve AI binnen de creatieve sector. Ratingsbedrijf MSCI geeft Adobe sinds 2021 de hoogste AAA ESG-rating, wat wijst op een toonaangevende positie binnen de sector op het gebied van duurzaamheid. Het bedrijf scoort daarbij vooral sterk op data privacy, governance en het beheer van menselijk kapitaal. Deze factoren zijn extra belangrijk in de software-industrie waar vertrouwen en datagebruik cruciaal zijn. Daarnaast integreert Adobe duurzaamheid steeds meer in zijn productontwikkeling en bedrijfsprocessen, in plaats van het als losstaand beleid te behandelen. Hierdoor positioneert het zich niet alleen als innovatief softwarebedrijf, maar ook als een van de koplopers op het gebied van ESG-prestaties binnen de technologiesector.

key highlights:

- Terugkerende inkomsten via abonnementen: Het SaaS-model zorgt voor stabiele, voorspelbare cashflows en hoge marges, met een groot aandeel terugkerende omzet.

- Sterke markt- en financiële positie: Adobe heeft een dominante positie in creatieve software (o.a. Photoshop, Premiere Pro) met hoge overstapkosten voor klanten, terwijl hoge marges, een solide balans en omvangrijke aandeleninkoopprogramma’s het aandeelhoudersrendement ondersteunen.

- AI-integratie als groeimoter: Met Adobe Firefly en AI-functionaliteiten in bestaande tools weet Adobe productiviteit te verhogen en nieuwe gebruikers aan te trekken binnen zijn ecosysteem.

Risico’s:

- AI-disruptie en nieuwe concurrentie: Generatieve AI-tools en goedkope alternatieven kunnen druk zetten op pricing power en vraag naar traditionele creatieve software.

- Waarderings- en groeionzekerheid: Afkoelende groei en lagere verwachtingen hebben geleid tot een forse daling van de aandelenkoers en meer voorzichtigheid bij beleggers.

- Toenemende concurrentiedruk: Concurrenten zoals Canva en andere cloud-native platforms winnen marktaandeel door eenvoud en lagere kosten.

conclusie

Adobe is uitgegroeid van een technische innovatie-startup tot een wereldwijde standaard in creatieve software en digitale document- en marketingoplossingen. Het bedrijf heeft een sterke marktpositie opgebouwd dankzij dominante producten, hoge overstapkosten en een succesvol abonnementsmodel met stabiele, terugkerende inkomsten. Tegelijkertijd bevindt Adobe zich in een transitieperiode waarin AI zowel een belangrijke groeikans als een serieuze bron van concurrentiedruk vormt. De introductie van eigen AI-oplossingen zoals Firefly en de focus op geïntegreerde workflows moeten het ecosysteem versterken en nieuwe gebruikers aantrekken.

Ondanks solide financiële prestaties en sterke marges is het sentiment op de beurs verzwakt door groeizorgen, toenemende concurrentie en onzekerheid rond het leiderschap, waardoor de waardering fors is teruggevallen. Indien Adobe in staat blijkt te blijven groeien in het AI-tijdperk is het aandeel fors ondergewaardeerd en kan dan ook fors herstellen.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 5 mei 2026.

Deel dit blog

gerelateerde artikelen