In maart is het DB Flagship Fund veel beter blijven liggen dan de brede markt. Aandelen daalden omdat het risico toenam door de aanvallen op Iran. De beschermingsstrategie met opties compenseerde een groot deel van het verlies op de aandelen. Per saldo verloor het fonds -0,9% over de maand, terwijl Europese aandelen -7,7% daalden en wereldwijde aandelen ook ruim -4% teruggingen.

Hoewel een negatieve maand teleurstellend is, geeft het wel vertrouwen dat het fonds aanzienlijk beter bleef liggen dan de markt. De afgelopen maanden hebben we uitgebreid onderzocht of de strategie nog steeds toegevoegde waarde biedt. De conclusie is dat het afgelopen jaar extreem negatief is geweest voor onze strategie. Dat is sinds data beschikbaar is van kwaliteitsaandelen één keer eerder gebeurd en toen was het de opmaat voor een extreem goede periode voor kwaliteitsaandelen. Wij houden dus vertrouwen in onze strategie.

Tijdens het onderzoek hebben we ook onderdelen gezien die beter kunnen, bijvoorbeeld de optiestrategie en het gebruik maken van momentum. In de maand maart zorgde de aangepaste optiestrategie voor het verschil.

Hoe kan het DB Flagship Fund zo sterk achterblijven?

De analyse begint met de vaststelling dat het fonds sinds eind februari 2025 in een dalende trend zit. In eerste instantie was de aanleiding duidelijk: de dreiging en de invoering van de Amerikaanse handelstarieven zorgden voor dalende koersen. Tijdens de daling verloor het fonds ruim 4% minder dan een benchmark van Amerikaanse en Europese aandelen. Daarna herstelden de brede aandelenindices echter, terwijl het DB Flagship Fund achterbleef. Ligt dat aan het fonds, of aan de keuze voor duurzame kwaliteitsaandelen en het risicobeheer met opties.

In de portefeuille selecteren we kwaliteitsaandelen die duurzamer dan gemiddeld opereren en dekken we het risico af met opties.

Kwaliteitsaandelen zijn aandelen van bedrijven met o.a. een competitief voordeel, een hoge winstmarge, stabiele omzet- en winstgroei en lage kapitaalintensiteit. Over de periode 1994-2026 presteert de MSCI Quality index 3,6% beter per jaar dan de brede marktindex, terwijl het maximale verlies in die periode 48% bedraagt tegenover 58% voor de brede index. Hoger rendement en lager risico. In 2025 bleven kwaliteitsaandelen echter 5% achter bij de brede index.

De duurzame MSCI World SRI index presteert op lange termijn vergelijkbaar met de brede index, maar heeft een iets lager maximaal verlies. Tot 2024 presteerden duurzame aandelen beter, maar in 2024 en 2025 bleven duurzame aandelen per jaar ruim 5% achter bij de brede index.

Ook van de risicomanagement strategie met opties is een index die ons objectieve rendement-risico statistieken geeft: Cboe S&P 500® 30-Delta BuyWrite℠ Index (BXMD℠). Over de periode 1986-2025 behaalt deze index 0,5% minder jaarlijks rendement dan een mandje met alleen de aandelen, maar daar staat tegenover dat de koersschommelingen 30% lager uitkomen en dat het maximale verlies ruim 8% minder is. Helaas presteerde deze strategie ook minder in 2025: 5,8%.

Een combinatie van de drie factoren heeft op lange termijn +/- 3% meer rendement per jaar opgeleverd dan de wereldwijde aandelenindex met +/- 15% minder maximaal verlies (50% daling wordt 35%). Helaas zijn er ook periodes dat de strategie achterblijft zoals in 2025. Dat is het risico dat je loopt voor het extra rendement en de lagere drawdown. In het verleden zijn er vaker periodes geweest waarin de factoren achterbleven bij de index en in iedere situatie is die achterstand weer ingelopen. Anders zou het gemiddelde rendement immers veel slechter uitkomen.

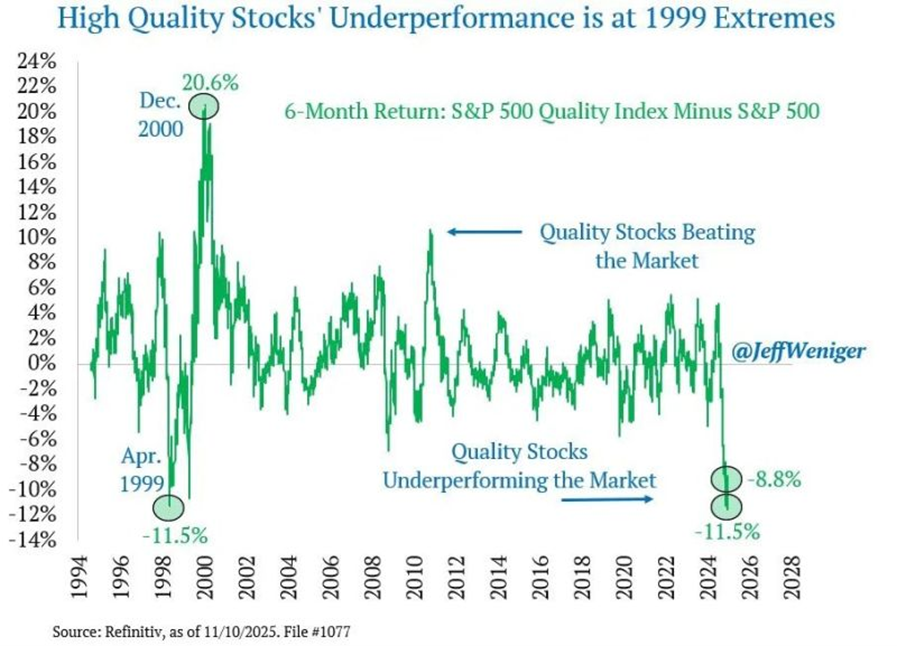

De onderstaande grafiek toont het rendementsverschil over 6 maanden voor kwaliteitsaandelen. De huidige underperformance is uitzonderlijk groot en slechts één keer eerder voorgekomen: in 1999. Destijds werd de negatieve periode gevolgd door een uitzonderlijk positieve periode voor kwaliteitsaandelen waarin de underperformance ruim werd goedgemaakt.

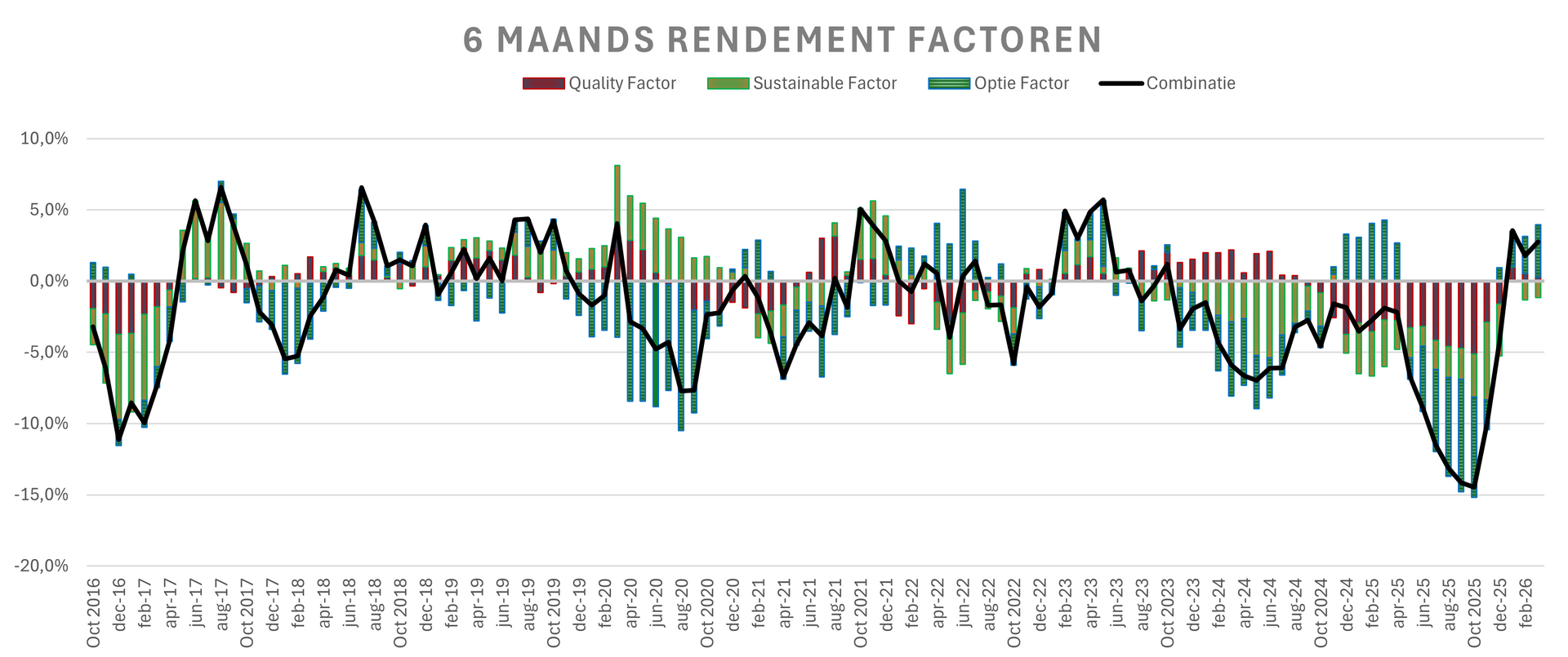

De volgende grafiek geeft hetzelfde beeld, maar dan voor de drie factoren die belangrijk vinden bij de aandelenselectie van het DB Flagship Fund. Ook hier zie je een extreem negatief sentiment.

Wij verwachten dat net als in het verleden duurzame kwaliteitsaandelen een inhaalslag zullen maken. De economische uitgangspunten van sterke concurrentiepositie, hoge winstmarge, stabiele omzet- en winstgroei en lage schulden veranderen niet door de komst van een nieuwe technologie, zoals AI. Die nieuwe technologie zorgt wel voor veranderingen waarvan sommige bedrijven zullen profiteren en andere juist veel last hebben. Iedere dag onderzoeken wij aan welke kant van de streep de bedrijven in de portefeuille van het DB Flagship Fund staan en wanneer we kansen zien om te beleggen in AI-bedrijven zullen we dat zeker niet nalaten.

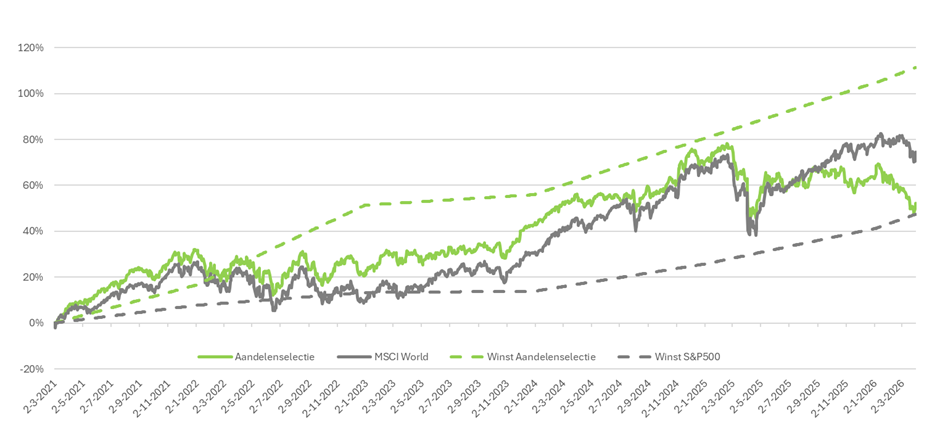

De koersontwikkeling volgt op lange termijn de ontwikkeling van de winst. Als de winst harder groeit dan de koers, wordt een aandeel goedkoper en andersom. Wij kopen aandelen bij voorkeur als de koers onder de lange termijn waardering ligt. Het verschil kun je zien als een korting die je beschermt tegen tegenvallers. Warren Buffett noemt dat de ‘margin of safety’.

In de onderstaande grafiek zie je de ontwikkeling van de koers ten opzichte van de winstontwikkeling. In de grafiek is gerekend met een waardering van 18 keer de winst. Je ziet dat de koers van de aandelenselectie (groene lijn) bijna 40% is achtergebleven bij de ontwikkeling van de winst (groene stippellijn). Voor de S&P 500 is dat juist andersom. De grijze lijn van de koers staat aanzienlijk hoger dan de grijze stippellijn van de winst.

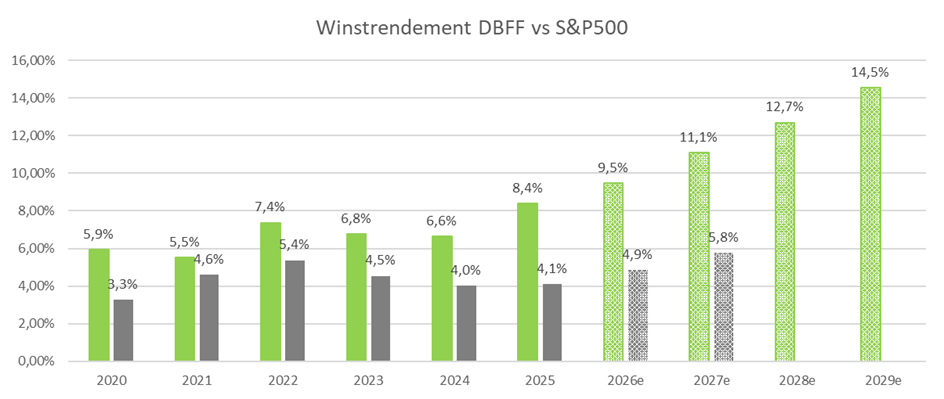

Aangezien de koers is gedaald terwijl de bedrijven wel uitstekend presteren is het winstrendement toegenomen. In de onderstaande grafiek zie je dat analisten verwachten dat de bedrijven in de portefeuille in 2026 9,5% winst maken. De verwachting dat de bedrijfswinsten in 2027 en 2028 verder stijgen, waardoor het winstrendement stijgt naar 11,1% in 2027 en 12,7% in 2028. Dat is aanzienlijk hoger dan het verwachte winstrendement van de S&P 500 dat in 2027 op 5,8% ligt.

Het slechtste wat je kunt doen is nu uitstappen

We krijgen geregeld vragen van beleggers of ze niet beter kunnen uitstappen en wachten op betere tijden. Dat is niet raar, want onze hersenen zijn zo geprogrammeerd. Wetenschappers geven onder andere de volgende psychologische verklaringen voor deze redenering:

- Recency Bias: Dat wat je laatst zag, voelt als de nieuwe realiteit

Ons brein is geprogrammeerd om recente trends door te trekken naar de toekomst. Toen tech-aandelen in 2020-2021 domineerden met rendementen van meer dan 40%, concludeerden beleggers: "tech wint altijd" en stapten ze op de top in. Toen kwam 2022: tech daalde met 28%, de slechtste prestatie in decennia. De realiteit: Wat gisteren uitmuntend presteerde, is al ingeprijsd in de koersen. Je koopt geen toekomstige winsten — je koopt de winsten van gisteren tegen de opgeblazen prijzen van vandaag.

- Social Proof: Als iedereen koopt, voel je je buitengesloten

De meme stock-gekte van 2021 is het ultieme voorbeeld van het najagen van rendement. GameStop (GME) steeg in drie weken van $20 naar $483 — een stijging van 2.315% die volledig werd gedreven door enthousiaste berichten van Reddit-bloggers en FOMO (fear of missing out).

Dit is een extreem voorbeeld van de investment hype cycle die zich herhaalt in alle markten en activaklassen.

- Survivorship Bias: Je hoort alleen over de winnaars

Tegenover elke Tesla-belegger die zijn inzet vertienvoudigde, staan tientallen mensen die meer dan 90% verloren op de volgende "Tesla-killer" (zoals Nikola, Rivian, Lucid Motors of Fisker). Maar die verhalen zie je niet op sociale media.

Door survivorship bias (overlevingsbias) scheppen alleen de winnaars op, wat de valse indruk wekt dat "iedereen rijk wordt, behalve ik."

Onhandig beleggersgedrag komt vaak voor. In de onderstaande grafiek zie je een overzicht van de jaarlijkse rendementen en de ontwikkeling van het belegd vermogen van het Fidelity Magellan Fund. Je ziet dat het belegd vermogen (oranje lijn) laag staat voorafgaand aan de positieve rendementen en juist erg hoog staat wanneer de koersen al erg hoog staan en de rendementen daarna onvermijdelijk tegenvallen. De beleggers baseerden hun beslissingen vooral op rendementen uit het verleden, terwijl het natuurlijk vooral gaat om het rendement dat in de toekomst wordt gerealiseerd.

Peter Lynch, de manager van het fonds in de periode 1977-1990, heeft uitgerekend dat van het jaarlijkse rendement van 29%, de gemiddelde beleggers slechts 7% had behaald door steeds in te stappen na een positieve periode en weer uit te stappen na een daling. Over de gehele periode van 13 jaar leidt 29% tot een totaal rendement van 2640% en 7% tot 141%. In dit geval was het gedrag van beleggers dus extreem kostbaar.

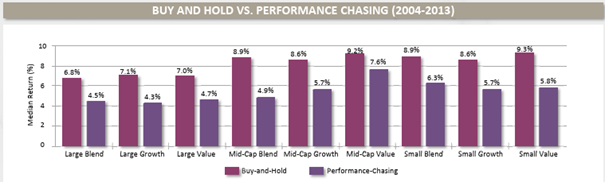

Vanguard heeft een soortgelijk onderzoek gedaan naar de impact van het beleggersgedrag voor andere categorieën. Dat zie je in de onderstaande grafiek. Dat laat zien dat bij beweeglijker koersen het lastiger wordt voor beleggers om geduld te bewaren en de verstandige keuze te maken.

Mijn advies is om geduld te bewaren. Laat de tijd het werk doen en vertrouw erop dat duurzame kwaliteit altijd weer komt bovendrijven. De belangrijkste indicator voor toekomstig lange termijn rendement is de waardering waartegen je koopt. Zoals hierboven beschreven is die nu extreem aantrekkelijk.

Deel dit blog

gerelateerde artikelen