Docebo werd in 2005 opgericht in Italië door Claudio Erba. De naam “Docebo” is afgeleid van het Latijnse woord voor “ik zal onderwijzen”. Tegenwoordig is het een Canadees softwarebedrijf dat zich richt op bedrijfsopleidingen. In de beginjaren bood het bedrijf een open-source Learning Management System (LMS) aan. In 2012 stapte het over van open-source naar Cloud-gebaseerd Software-as-a-Service (SaaS) model. Het platform helpt bedrijven bij het trainen van werknemers, klanten en partners met behulp van cloudgebaseerde e-learning management tools. Hierdoor verschoof de focus van een lokaal geïnstalleerd systeem naar een schaalbaar wereldwijd platform. In de loop der jaren evolueerde het platform naar een “AI-first” leerplatform. Het bedrijf integreert kunstmatige intelligentie om zowel intern als extern personeel, partners en klanten te trainen. Dit geeft organisaties de tools om vaardigheidstekorten aan te pakken, talent te ontwikkelen en optimaal te presteren in een door AI gedreven wereld. Het grootste deel van de omzet is afkomstig van klanten die gevestigd zijn in Noord-Amerika.

De ontwikkeling van het bedrijf

In 2016 verhuisde Docebo strategisch naar Toronto, Canada, om dichter bij investeerders te zitten en internationale groei te versnellen. Hoewel het bedrijf zijn oorsprong in Italië heeft, bood Toronto een gunstig ecosysteem voor de opschaling van het SaaS-model. Deze stap legde de basis voor de beursgang op de Toronto Stock Exchange in 2019, waarna Docebo ook een notering aan de NASDAQ verkreeg. Tegelijkertijd behield het bedrijf een sterke Italiaanse identiteit, met een aanzienlijk deel van het personeel en de R&D-activiteiten nog steeds in de regio rond Milaan. Na de beursgang kende Docebo een sterke groei, met een piek tijdens de COVID-pandemie. Waar het bedrijf aanvankelijk verlieslatend was, is het inmiddels winstgevend geworden en realiseert het een gemiddelde jaarlijkse omzetgroei van circa 23,2%. Met een AI-First strategie zet het bedrijf sterk in op kunstmatige intelligentie om e-learning te personaliseren en te automatiseren, wat in 2025 al leidde tot een versnelling van de abonnementsinkomsten. Deze vormen ongeveer 99% van de totale omzet, wat wijst op een zeer stabiel verdienmodel. In januari 2026 voltooide Docebo de overname van het Franse bedrijf 365Talents (omzet circa $ 9 miljoen) voor een bedrag van ongeveer $54,6 miljoen. Deze strategische zet verandert Docebo van een platform waar je alleen cursussen volgt (LMS), naar een intelligent systeem dat precies weet welke vaardigheden er binnen een bedrijf aanwezig zijn en wat er nog ontbreekt. 365Talents maakt gebruik van AI-agents om automatisch de vaardigheden (skills) van werknemers in kaart te brengen door te kijken naar hun werkervaring, projecten en cv's. In plaats van een statische lijst met namen, krijgt een bedrijf hiermee een dynamisch overzicht van zijn menselijk kapitaal. Volgens het management zal deze overname bijdragen aan de groeiende vraag naar training en bijscholing en kansen bieden voor uitbreiding naar nieuwe sectoren, zoals de overheid en nieuwe geografische markten. De wereldwijde e-learningmarkt, die in 2024 circa 300 miljard dollar bedroeg, zal volgens verwachtingen groeien tot 842 miljard dollar in 2030, wat het groeipotentieel van Docebo als een van de grote spelers op deze markt onderstreept.

concurrentiepositie

Docebo's concurrentiepositie in de markt voor Learning Management Systems (LMS) is sterk, met name binnen het enterprise-segment. De grootste sterke punten zijn de focus op externe training (klanten en partners) en de integratie van AI voor het creëren en beheren van leertrajecten. Docebo staat bekend om zijn schaalbaarheid, gebruiksgemak en het vermogen om de zakelijke impact van training aan te tonen. Dit heeft het bedrijf erkenning opgeleverd als marktleider door analisten en klanten. Ondanks deze sterke punten zijn er ook risico's en zwakke punten. De concurrentie is hevig en omvat zowel grotere, gevestigde spelers als nieuwe, innovatieve bedrijven. Docebo is duurder dan veel concurrenten en is minder geschikt voor kleinere bedrijven of organisaties die de voorkeur geven aan microlearning.

groeiprognoses en financiële resultaten

Docebo sloot het boekjaar 2025 af met een opmerkelijke transformatie, waarbij de focus verschoof van agressieve expansie naar operationele efficiëntie en winstgevendheid. Hoewel de omzetgroei in de eerste drie kwartalen afvlakte door het verlies van grote klanten zoals Amazon AWS en een bekoelde relatie met hoofdpartner Dayforce, bleek het vierde kwartaal een van de sterkste in de geschiedenis van het bedrijf. Met de beste bruto-boekingen sinds 2021 en een indrukwekkende EBITDA-marge van 21,2% bewees Docebo dat de strategische koerswijziging vruchten afwerpt. Over het gehele jaar 2025 steeg de nettowinst met maar liefst 40,3% naar 37,5 miljoen dollar, wat resulteerde in een flinke stijging van de winst per aandeel van 0,88 naar 1,31 dollar. Het management onderstreepte dit herwonnen vertrouwen met een substantieel aandeleninkoopprogramma van 60 miljoen dollar, een duidelijk signaal dat zij het bedrijf op de huidige koersniveaus ondergewaardeerd acht.

Inmiddels lijkt het tij voor de omzetgroei in 2026 definitief te keren. De resultaten van het eerste kwartaallaten zien dat de negatieve impact van de eerdere klantverliezen volledig is geabsorbeerd, waardoor de onderliggende organische groei weer de boventoon voert. Dankzij de succesvolle "AI-First"-strategie en een versnelde releasecyclus van nieuwe features is de vraag naar het platform sterk toegenomen. Bovendien begint de expansie naar de overheidssector substantieel bij te dragen aan de resultaten. Op basis van deze positieve ontwikkelingen heeft Docebo de prognose voor de jaaromzet verhoogd naar 272 miljoen dollar, een groei van 12,4%. De verwachte EBITDA voor 2026 is opwaarts bijgesteld naar 55,5 miljoen dollar, een toename van 26%.

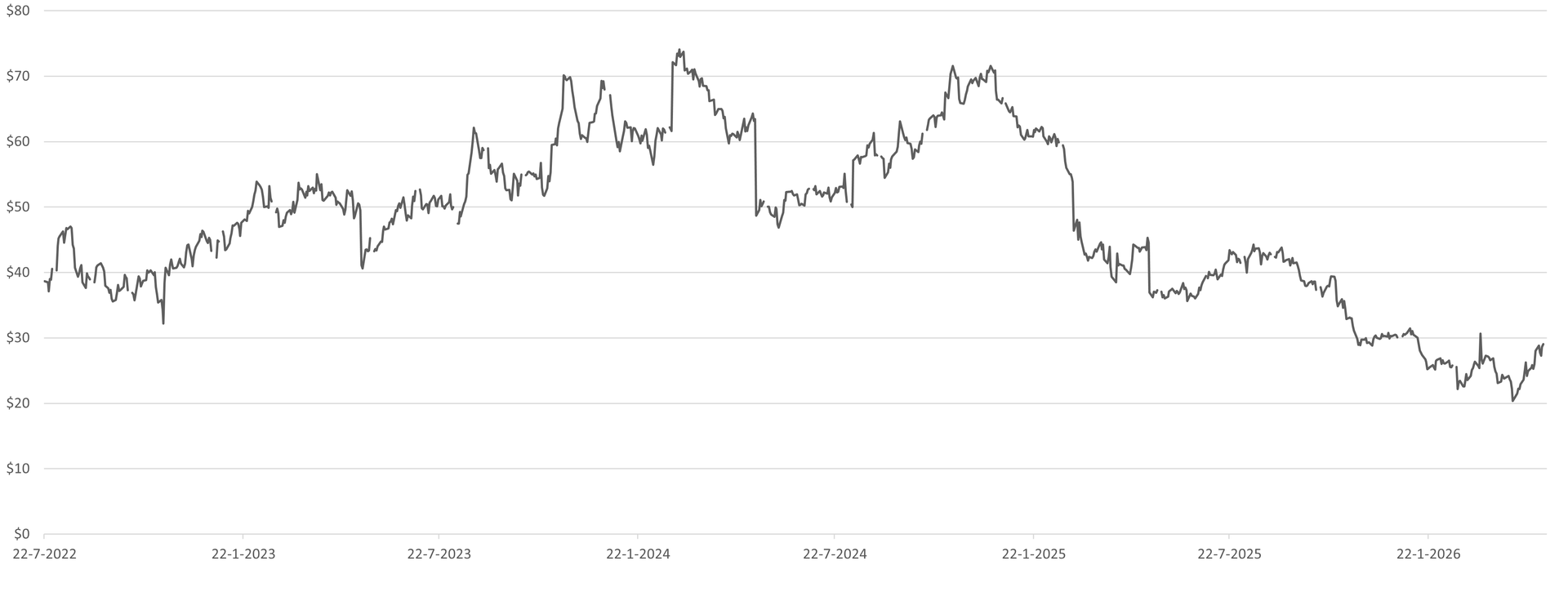

aantrekkelijke waardering

Vanaf januari 2025 bevindt het aandeel Docebo zich in een downtrend, ondanks dat het bedrijf de winstgevendheid fors heeft zien toenemen. Ook voor de komende jaren voorzien analisten circa 12% jaarlijkse omzetgroei en 20% winstgroei. Daarnaast koopt Docebo eigen aandelen in, wat de winst per aandeel verder opstuwt. Waar het aandeel historisch gezien hoog gewaardeerd was, wordt nu nog slechts 9 keer de winst betaald. Voor een bedrijf met een verwachte groei van 20% vinden wij het aandeel aanzienlijk ondergewaardeerd.

Duurzaamheid

Docebo heeft zijn ESG-beleid stevig verankerd in de strategie. De focus ligt op drie pijlers: mensen, milieu en governance, waarbij vooral de sociale impact via leren centraal staat. Tegelijkertijd zet het bedrijf steeds concretere stappen op het gebied van milieu en heeft hier de afgelopen jaren duidelijke vooruitgang geboekt. Zo draait inmiddels het merendeel van de activiteiten op elektriciteit uit hernieuwbare bronnen en werkt het bedrijf samen met cloudproviders die inzetten op energie-efficiënte datacenters. Daarnaast is de CO₂-uitstoot per medewerker gedaald, mede door een hybride werkmodel en minder zakelijke reizen. Qua doelstellingen richt Docebo zich op het verder verlagen van de absolute en relatieve uitstoot, het vergroten van het aandeel hernieuwbare energie richting 100% en het verbeteren van datatransparantie rondom scope 1, 2 en scope 3-emissies. Ook wil het bedrijf efficiënter omgaan met digitale infrastructuur, zodat de groei van het platform niet leidt tot een evenredige stijging van de ecologische voetafdruk. Hoewel de milieu-impact van een Software as a Service (SaaS) bedrijf relatief beperkt is ten opzichte van industrieën met zware productie, laat Docebo zien dat ook hier concrete stappen en verbeteringen mogelijk zijn. Op sociaal vlak ligt de kracht van Docebo in de impact van het platform zelf. Door organisaties wereldwijd toegang te geven tot schaalbare en gepersonaliseerde leeroplossingen, draagt het bedrijf bij aan kennisontwikkeling en gelijke kansen. Daarnaast investeert Docebo intern in diversiteit en inclusie.

key highlights:

- Sterke groei en verbeterde winstgevendheid: Docebo verhoogde de omzetprognose voor 2026 naar ARR-groei (annual recurring revenue >10% en een EBITDA marge van 21%.

- AI-first strategie en platformuitbreiding: Docebo lanceert nieuwe AI-gestuurde producten, terwijl de overname van 365Talents de e-learning breder en hoogwaardiger maakt, vooral voor grote klanten.

- Aantrekkelijke waardering: Door de recente koersdaling en toenemende winstgevendheid is het er aantrekkelijk gewaardeerd.

Risico’s:

- Concentratierisico van Aandeelhouders: Een groot deel van de aandelen (ruim 50%) is in handen van Intercap Equity. Hoewel dit stabiliteit kan bieden, betekent een dergelijke concentratie ook dat beslissingen van één grootaandeelhouder of een eventuele verkoop van hun belang een grote impact kunnen hebben op de koers en de liquiditeit van het aandeel.

- Concurrentie en productcomplexiteit: De LMS-markt is competitief en gebruikers klagen soms over complexiteit, prijs en functionaliteit.

- Afhankelijkheid van klantretentie en macro-economie: Het verdienmodel leunt sterk op contractverlengingen en stabiele macro-omstandigheden. Bij lagere IT-budgetten of churn kan groei snel onder druk komen.

conclusie

Docebo heeft zich sinds 2005 succesvol getransformeerd van een Italiaanse start-up naar een winstgevende wereldspeler in de AI-gedreven onderwijsmarkt. Door de strategische integratie van 365Talents en de focus op een "AI-first"-aanpak positioneert het bedrijf zich als een actieve partner in het managen van menselijk kapitaal. De financiële resultaten van 2025 en 2026 onderstrepen deze kracht: ondanks eerdere uitdagingen groeit de winstgevendheid naar recordhoogte en geeft de huidige waardering, in combinatie met het aandeleninkoopprogramma het aandeel veel opwaarts potentieel. Met een groeiende markt voor e-learning, is Docebo uitstekend gepositioneerd om de komende jaren een leidende rol te blijven spelen in de mondiale transformatie van de arbeidsmarkt.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 31 maart 2026.

Deel dit blog

gerelateerde artikelen