Nvidia is een toonaangevende ontwikkelaar van grafische processoren (GPU's). Het vroege succes van NVIDIA was te danken aan GPU's die ontworpen waren voor spelcomputers. Diezelfde GPU's bleken echter ook zeer effectief voor andere computertaken, die essentieel zijn voor het trainen van AI-modellen. Dit onverwachte voordeel gaf NVIDIA een voorsprong op de concurrentie toen de vraag naar AI sterk begon toe te nemen. Tegenwoordig zijn NVIDIA GPU's de standaard hardware voor het trainen en implementeren van machine learning-modellen. Nvidia beperkt zich niet tot AI-hardware; met het CUDA-platform leveren ze de essentiële softwarelaag voor het bouwen en trainen van AI-modellen. NVIDIA introduceerde CUDA in 2006 als programmeerplatform. Het heeft zich ontwikkeld als alomvattende platform dat de miljarden simpele berekeningen direct aanstuurt tot één grote verwerkende opdracht. CUDA is de standaardtaal geworden waarin bijna alle AI-software ter wereld is geschreven en draait alleen op NVIDIA chips. Computermodellen draaien daardoor sneller en efficiënter op NVIDIA-hardware dan op alternatieven. Deze verschuiving heeft het bedrijf getransformeerd van een louter hardwarefabrikant tot een leverancier van essentiële infrastructuur.

De transitie naar AI en Data Centers

De fundamenten werden gelegd met de lancering van CUDA in 2006. Terwijl de wereld GPU's nog zag als speelgoed voor gamers, investeerde CEO Jensen Huang miljarden om deze chips programmeerbaar te maken voor wetenschappers. Rond 2012 bleken GPU's de ideale motor voor “deep learning”, de motor achter de huidige AI. Dit was het kantelpunt. Onderzoekers toonden aan dat NVIDIA-chips in datacenters tot 100x sneller waren voor AI-taken (zoals beeldherkenning) dan traditionele processors. De strategische transformatie in een datacenter-bedrijf begon toen Jensen Huang persoonlijk de eerste AI-supercomputer afleverde in een doos (de DGX-1) bij OpenAI. Dit markeerde het moment dat NVIDIA specifieke hardware alleen voor datacenters begon te bouwen. Door de aankoop van Mellanox (specialist in netwerkverbindingen voor datacenters) in 2020, kon NVIDIA niet meer alleen de chips, maar de hele infrastructuur van een datacenter leveren. In 2022 leverden deze activiteiten voor het eerst meer geld op dan de verkoop van game-videokaarten.

sterke concurrentiepositie

Nvidia heeft een unieke machtspositie in de techwereld, doordat het bedrijf een nagenoeg onneembare "vesting" heeft gebouwd rondom haar hardware. De kern van deze hegemonie is niet alleen de rekenkracht van de GPU’s, maar vooral het CUDA-platform. Omdat de AI-sector al bijna twintig jaar hun programma’s en algoritmen in deze taal schrijft, is de overstap naar een concurrent zoals AMD of Intel voor veel bedrijven technisch en financieel ondenkbaar. Bovendien profiteert NVIDIA van een krachtig vliegwieleffect. Elke nieuwe ontwikkelaar die voor CUDA kiest, draagt bij aan een groter aanbod van tools en oplossingen, wat het platform nog aantrekkelijker maakt voor de volgende generatie AI-bouwers. Deze zelfversterkende cyclus zorgt ervoor dat NVIDIA zijn voorsprong kan behouden. Hoewel techgiganten als Google en Amazon eigen chips ontwikkelen om hun afhankelijkheid te verkleinen, kunnen zij de volwassenheid en schaal van NVIDIA’s platform moeilijk evenaren. Concurrenten, zoals AMD en Intel kunnen op prijs concurreren in lagere segmenten, maar aan de top van de markt is NVIDIA momenteel ongenaakbaar.

NVIDIA hanteert een agressieve investeringsstrategie waarbij zij miljarden dollars pompt in het gehele AI-ecosysteem. Opvallend genoeg investeert het bedrijf daarbij regelmatig in directe concurrenten of partijen die hun eigen afhankelijkheid van NVIDIA proberen te verkleinen. Door de investeringen van NVIDIA in start-ups zoals OpenAI en Anthropic zet Nvidia de enorme kaspositie aan het werk en tegelijkertijd binden ze hun klanten sterker aan zich voor de toekomst. Door de investering in onder andere Marvell en ARM holdings koopt het bedrijf een plaats aan de tafel bij de bedrijven die eventueel een aanval zouden kunnen doen op de hegemonie van Nvidia. In de laatste 12 maanden werd zo $ 40 miljard geïnvesteerd in meer dan 10 belangen.

groeiprognoses en de lange termijn

NVIDIA bevindt zich in een structurele groeifase door massale investeringen in AI-datacenters die naar verwachting tot zeker 2026 op volle kracht doorgaan. NVIDIA stelt dat elk datacenter van een gigawatt (GW) een kans van $50 miljard vertegenwoordigt en het bedrijf is betrokken bij tientallen van dergelijke GW-datacenters die dit decennium worden gebouwd. NVIDIA behaalde indrukwekkende groeicijfers van 126%, 114% en 66% in de boekjaren 2024 tot en met 2026. Hoewel deze percentages hun piek hebben bereikt (het is moeilijker om dergelijke groei vast te houden op een grotere omzetbasis), blijven de vooruitzichten robuust. De datacenter-tak van NVIDIA heeft een exponentiële groei doorgemaakt: van $3 miljard in 2020 naar $194 miljard in 2026. De verwachting is dat dit zal stijgen naar $333 miljard in 2027, wat neerkomt op een jaarlijkse groei van 72%.

Voor de komende jaren voorzien analisten en het bedrijf zelf de volgende ramingen voor omzetgroei in de datacenter-sector op respectievelijk 52%, 20%, 15% en 12% respectievelijk voor de jaren 2028 tot en met 2031. Dit zou de totale omzet brengen op ruim $780 miljard in 2031. Het is aannemelijk dat NVIDIA op de middellange termijn een keer te maken krijgt met een voorraadcorrectie of een pauze in de AI-vraag. Naarmate de AI-markt volwassen wordt, zal de jaarlijkse gemiddelde groei dalen naar ongeveer 10%.

De brutomarge van de datacenter-tak steeg van 57% in 2023 naar 75% in 2025. In 2026 daalt dit licht naar 71% door de opstartkosten van de nieuwe Blackwell architectuur en afschrijvingen op de H20-chips door Amerikaanse exportregels voor de Chinese markt. Voor 2027 is de verwachting echter weer in de buurt van 75%. Op de zeer lange termijn (over 10 jaar) zal naar verwachting deze marges licht dalen naar rond de ~68%. NVIDIA verkeert in een uitstekende financiële gezondheid. Per oktober 2025 beschikte de onderneming over $60,6 miljard aan liquide middelen en investeringen, afgezet tegenover $8,5 miljard aan kortlopende en langlopende schulden. Halfgeleiderbedrijven houden doorgaans grote kasreserves aan om hen te helpen navigeren door de cyclische aard van de chipindustrie. Tijdens mindere tijden biedt dit een buffer en de flexibiliteit om te blijven investeren in onderzoek en ontwikkeling (R&D), wat noodzakelijk is om hun concurrentie- en technologische positie te behouden.

risico's

Critici noemen de hiervoor genoemde samenwerkingen en investeringen soms "circulaire financiering", waarbij NVIDIA's eigen geld indirect weer terugvloeit naar hun eigen omzetcijfers via de aankoop van chips door deze start-up. Nadeel van de verwevenheid is wel, dat als de vraag naar AI-diensten (ooit) tegenvalt, NVIDIA kwetsbaar is voor een brede AI-bubbel. Dan zal de verkoop van chips dalen én moet er afgeschreven worden op de gedane investeringen.

Ondanks zijn dominante positie is NVIDIA dus niet zonder risico's. Het grootste risico lijkt het tempo van de AI-uitgaven in de toekomst. NVIDIA heeft de afgelopen jaren geprofiteerd van een exponentiële groei in AI, maar deze uitgaven zijn afkomstig van een klein aantal klanten. Zij hebben er allemaal belang bij om hun investeringen op termijn te optimaliseren of zelfs te verlagen. Binnen deze AI-trajecten is de verwachting bovendien dat technologische koplopers en cloud reuzen (hyperscalers) zoals Google (TPU), Amazon (Trainium) en Microsoft (Maia) zullen overstappen op eigen, intern ontwikkelde chips voor ten minste een deel van hun rekencapaciteit. Bijvoorbeeld Intel en Google hebben recent aangekondigd hun samenwerking uit te breiden om gebruik van op AI gerichte centrale processen te bevorderen. Hoewel deze NVIDIA niet direct vervangen voor algemene modellen, gebruiken deze bedrijven ze steeds vaker voor hun eigen interne rekencapaciteit.

Daarnaast zijn er ook geopolitieke risico's en onzekerheid, met name door Amerikaanse beperkingen die NVIDIA op verschillende momenten heeft belet om bepaalde AI-producten in China te verkopen. Recent gestegen energiekosten kunnen de wereldwijde investeringen in grootschalige datacenter infrastructuur ernstig vertragen of laten pauzeren.

waardering

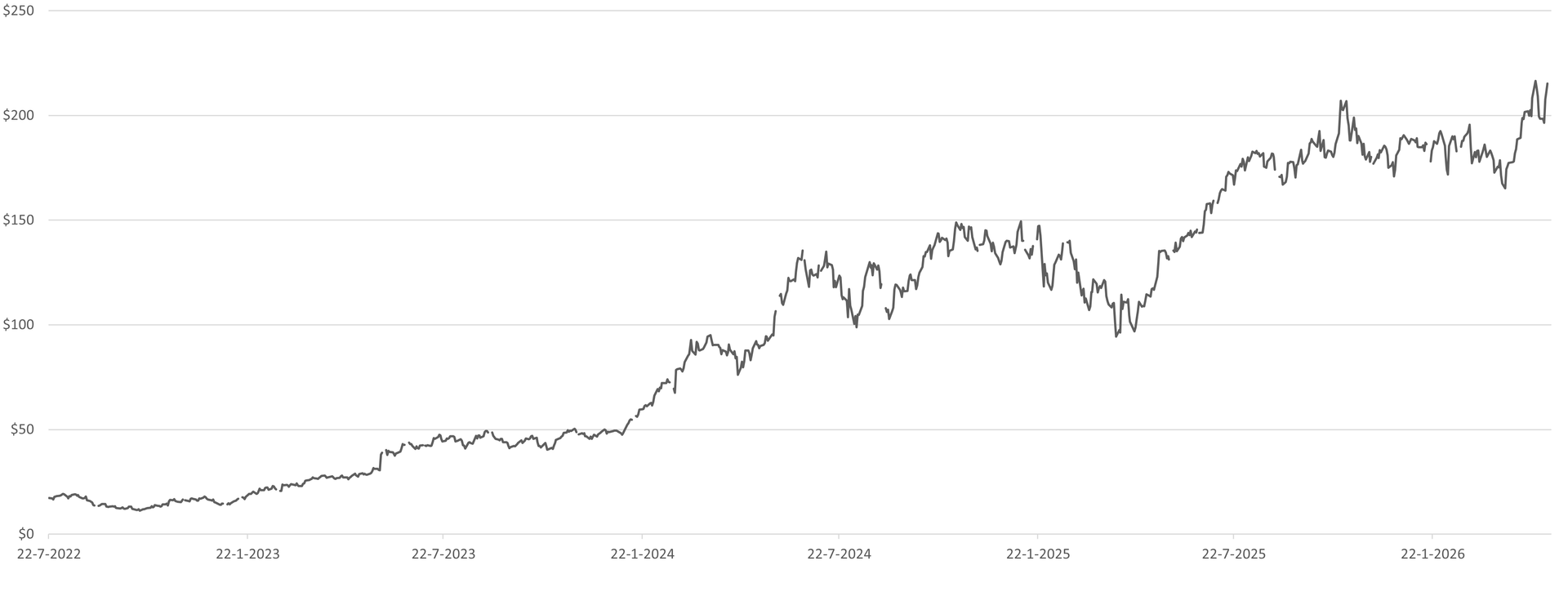

Vanuit een investeringsperspectief vertegenwoordigt NVIDIA meer dan alleen een technologieaandeel; het is een indicator voor de groei van kunstmatige intelligentie zelf. Naarmate de toepassing van AI in diverse sectoren toeneemt, zal de vraag naar NVIDIA-producten naar verwachting eveneens groeien. Beleggers kijken vaak naar belangrijke indicatoren zoals de omzet uit datacenters, de adoptie van AI en partnerschappen met grote technologiebedrijven. Deze factoren duiden gezamenlijk op groeipotentieel op de lange termijn. De schatting van de reële waarde (fair value) voor NVIDIA is door Morningstar verhoogd van $240 naar $260. Dit is gebaseerd op een verbeterde prognose voor de korte termijn, ondanks de afnemende groeiverwachtingen voor de lange termijn. De aandelen lijken momenteel ondergewaardeerd ondanks de sterke performance sinds eind maart. Momenteel is het aandeel aantrekkelijk gewaardeerd met een koers-winstverhouding van 25, terwijl dit historisch gezien vaak rond de 50 lag. De markt is momenteel nog steeds volledig afhankelijk van pure rekenkracht. NVIDIA verwacht daarom dat de grote cloudleveranciers hun investeringen in AI de komende twee jaar niet zullen verlagen. Met de opkomst van "agentic" AI (zelfstandige AI-assistenten) en fysieke AI (zoals robots) ziet de toekomst voor de verkoop van AI-hardware er ook op de lange termijn zeer rooskleurig uit.

Duurzaamheid

Nvidia laat in het nieuwste sustainability report zien dat het bedrijf op belangrijke punten vooruitgang boekt, maar dat zijn duurzaamheidsprofiel sterk verbonden blijft met de snelle groei van AI. In 2025 haalde Nvidia 100% hernieuwbare elektriciteit voor zijn wereldwijde activiteiten. Het bedrijf benadrukt daarnaast dat de Blackwell-architectuur de energie-efficiëntie voor AI-inferentie sterk verbetert, wat relevant is omdat AI-workloads veel stroom vragen.

Tegelijkertijd blijft de absolute voetafdruk groot, vooral door de toeleveringsketen en productie van AI-chips. Nvidia heeft wel nieuwe doelstellingen gezet, waaronder een reductie van 50% in absolute Scope 1- en 2-emissies tegen 2030. Ook rapporteert het bedrijf 97% recyclebare verpakking voor GPU-systemen. Per saldo zet Nvidia duidelijke stappen, maar de klimaatimpact van de bredere AI-groei blijft een belangrijk aandachtspunt. Nvidia heeft een ESG-risico score van 12,4 bij Sustainalytics. Deze score valt in de categorie laag risico. Zowel vergeleken met sectorgenoten als wereldwijd scoort Nvidia daarmee bij de beste 10% op het gebied van duurzaamheid.

key highlights:

- Dominante positie in AI-infrastructuur: Nvidia is de kernleverancier van AI-chips en software voor datacenters.

- Extreem sterke groei en marges: Omzet en winst zijn binnen enkele jaren meer dan vertienvoudigd met een brutomarge van circa 75%.

- Platformstrategie: Nvidia verkoopt niet allen chips, maar een volledig AI-platform.

Risico’s:

- Afhankelijkheid van AI/datacenters: circa 90% van de omzet komt uit datacenters (AI).

- Groeivertraging: Naarmate de AI-markt meer volwassen wordt zal het groeitempo vertragen

- Concurrentie: Nieuwe spelers en bigtech bedrijven ontwikkelen steeds vaker concurrerende chips voor de AI- en datacentermarkt

conclusie

NVIDIA is getransformeerd van een ontwikkelaar van grafische kaarten tot de onbetwiste architect van de wereldwijde AI-infrastructuur. Deze machtspositie rust op de synergie tussen superieure hardware en het CUDA-softwareplatform. Die combinatie creëert een zelfversterkend "vliegwieleffect" waar concurrenten moeilijk tussen komen. Hoewel de explosieve groeicijfers van de afgelopen jaren door marktverzadiging en geopolitieke restricties waarschijnlijk zullen normaliseren, blijven de langetermijnvooruitzichten robuust dankzij de verschuiving naar "agentic" en fysieke AI. De overgang van losse chips naar complete datacenter-oplossingen heeft geleid tot recordmarges en een ijzersterke kaspositie van ruim $60 miljard. Ondanks risico's zoals de afhankelijkheid van een klein aantal techreuzen en de opkomst van eigen chips bij partijen als Google en Amazon, blijft NVIDIA door zijn technologische voorsprong en ecosysteem de cruciale en momenteel ongenaakbare motor achter de moderne digitale economie.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 31 maart 2026.

Deel dit blog

gerelateerde artikelen