Het eerste halfjaar zijn de koersen sterk gestegen. De wereldwijde aandelenindex ging ruim 15% omhoog. Beleggers waren enthousiast over de potentie van artificial intelligence (AI). Daarnaast nam de inflatie verder af ondanks een sterke arbeidsmarkt. Dat geeft de centrale banken op termijn ruimte om de rente te verlagen, terwijl de arbeidsmarkt ervoor zorgt dat de economie niet afglijdt naar een recessie. Wat betekent dat voor beleggers in het tweede halfjaar van 2024? Waar liggen de kansen en risico’s? In dit blog probeer ik die vragen te beantwoorden vanuit de blik van een duurzame belegger. Eerst kijk ik terug op het eerste halfjaar omdat dat het startpunt is voor de verwachtingen voor het restant van 2024.

Inflatie daalt, terwijl de arbeidsmarkt sterk blijft

Het sentiment onder beleggers was in het eerste halfjaar uitstekend. Beleggers interpreteerden vrijwel alles positief. In de VS was ook wel sprake van een positieve situatie. In de meeste maanden werden meer banen gecreëerd dan verwacht. Tegelijkertijd daalde de inflatie per saldo. Het geeft de FED de ruimte om de rente te verlagen, wanneer de economie begint te haperen. Europa en Japan hadden het economisch lastiger, maar daar interpreteerden beleggers slechte economische data ook positief. Vooral in Europa stelt dat de centrale bank in staat de rente te verlagen. In Europa is de rente onlangs 1 keer verlaagd.

Grote onderlinge rendementsverschillen gedreven door AI

In het eerste halfjaar waren de rendementsverschillen tussen verschillende regio’s, sectoren en bedrijven groot. De meeste aandelen van bedrijven die met AI werken gingen sterk omhoog; de rest bleef liggen. De grote winnaars zijn tot nu toe de chipbedrijven en dan vooral Nvidia. Nvidia ging in 2024 opnieuw ruim 150% omhoog, nadat het in 2023 al met 240% was gestegen. De omzet en winst van Nvidia is sterk gestegen en daarmee ook de koers. De indices waarin Nvidia is opgenomen stegen ook sterk. Zo steeg de Nasdaq in het eerste halfjaar 20%, terwijl de Amerikaanse smallcap index vrijwel geen rendement behaalde. Deze trend is al langer gaande sinds 2019, maar werd versterkt in de laatste zes maanden.

Renewable energy heeft het moeilijk

Een van de slechtst presterende sectoren in het eerste halfjaar was duurzame energie. Door de politieke onzekerheid over subsidies werden investeringen uitgesteld. Daarnaast is investeren in duurzame energiebronnen minder lucratief door de gestegen rente en de gedaalde energieprijzen. Dat was begin 2022 juist andersom en bedrijven hebben destijds volop geïnvesteerd in vergroting van de capaciteit en extra voorraden. Daardoor komt de klap nu extra hard aan. Een mandje met groene energie aandelen daalde in het eerste halfjaar ruim 10% en de duurzame SRI index bleef bijna 5% achter bij de ‘normale’ wereldindex.

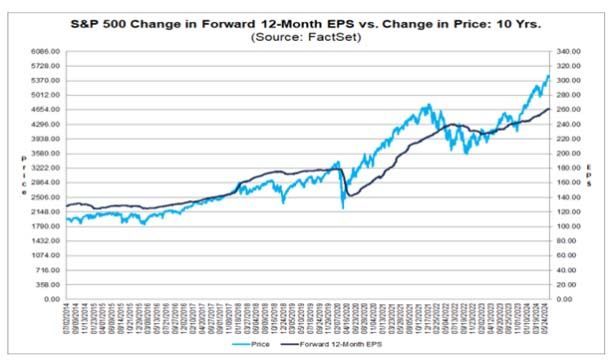

Waardering is hoger geworden

Over het algemeen is 2024 dus uitstekend begonnen voor beleggers. De stijgende lijn van 2023 werd doorgetrokken. Aangezien de koersen harder stegen dan de winsten nam de waardering van aandelen ook verder toe, zoals ook zichtbaar in de onderstaande grafiek. Beleggers lijken een voorschot te hebben genomen op de toekomstige winstgroei door het gebruik van AI. De lichtblauwe koerslijn is verder weggelopen bij de donkerblauwe lijn van de verwachte winst.

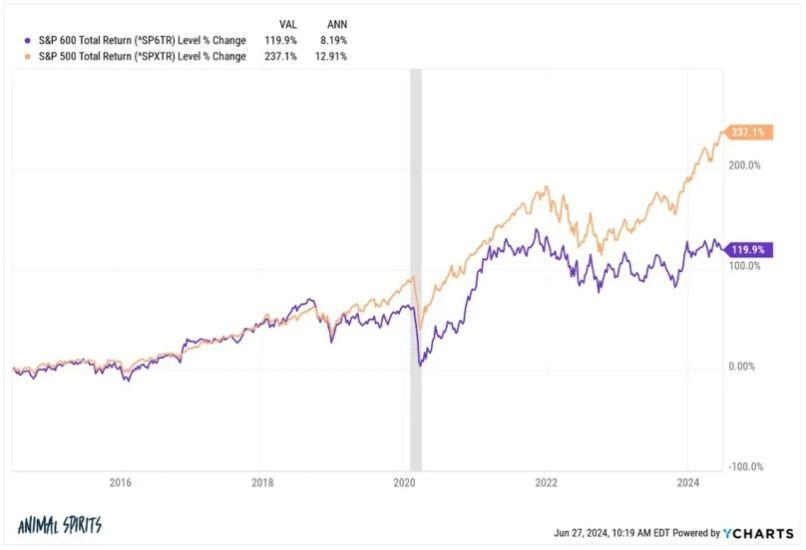

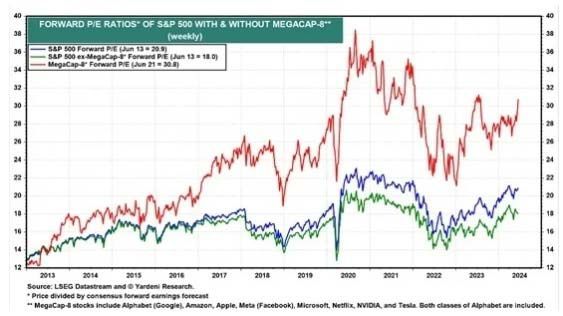

Ook op het gebied van waardering grote verschillen

De koersen van AI-gerelateerde bedrijven zijn aanzienlijk sterker gestegen dan hun winst, terwijl dat bij de meeste van de andere bedrijven andersom is. Dit wordt zichtbaar in de onderstaande grafieken waarbij de Koers/winst verhouding van de Magnificent 8 (Alphabet, Amazon, Apple, Meta, Microsoft, Netflix, Nvidia en Tesla) wordt afgezet tegen die van de S&P 500 en van de S&P 500 minus de genoemde 8 bedrijven. Voor de Magnificent 8, die allemaal aan AI gelinked worden, wordt ruim 30 keer de winst betaald, terwijl voor de andere bedrijven 18 keer de winst wordt betaald. Dat weerspiegelt een groot verschil in toekomstige groei, wellicht te groot. Terwijl de K/W van de S&P 500 is gestegen naar 21,1 in de laatste jaren, is die van de S&P 600 gedaald naar 13,9. Kleine aandelen zijn daarmee veel aantrekkelijker gewaardeerd dan largecaps.

Wanneer beginnen achterblijvers aan een inhaalslag?

In het verleden zijn grote waarderingsverschillen altijd weer gecorrigeerd. Dat zal deze keer niet anders. Het startsein voor de inhaalrace kan twee oorzaken hebben:

- Smallcaps gaan weer sneller groeien

- Largecaps maken de verwachtingen niet waar (vooral de AI-gerelateerde bedrijven)

Beide zijn prima mogelijk. Analisten verwachten dat de winst van bedrijven in de S&P600 in 2025 met 21,7% zal stijgen en in 2026 met 16,6%. Dat is hoger dan de S&P 500 met een verwachte winstgroei in 2025 van 14,6% en in 2026 12,3%. Kleinere bedrijven kunnen onder andere hun productiviteit verbeteren door verdere automatisering, waaronder AI-tooling.

Het zou natuurlijk ook kunnen dat de grote bedrijven de verwachtingen niet waarmaken. Dit hebben we eerder gezien aan het einde van de jaren ’90 waarbij de internetbedrijven de torenhoge verwachtingen niet waar maakten. Recent zien we dat bij de producenten van elektrische auto’s en waterstof, die keer op keer de targets naar beneden aanpassen.

Ontwikkelingen die de markten beïnvloeden

Natuurlijk zijn er ook altijd externe bronnen die de markten beïnvloeden. Op korte termijn kan de uitkomst van Franse verkiezingen de markten in beweging zetten. Later in het jaar spelen de Amerikaanse verkiezingen natuurlijk ook een rol. Ontwikkelingen in de oorlog in de Oekraïne en Israël kunnen ook zomaar voor extra risico's zorgen voor beleggers. Ik verwacht dat de inflatie relatief langzaam verder zal afnemen. Vanwege de politieke spanning tussen de VS en China halen bedrijven de producten terug uit het Verre Oosten naar Europa en Noord-Amerika. De hogere kosten zorgen voor (een lichte) inflatiedruk. Daarnaast is de economie in het jaar van een presidentsverkiezing meestal relatief sterk, omdat de zittende president nog even flink investeert in de economie.

Grondige aandelenselectie

Bij DBAC zoeken naar de bedrijven met de beste verhouding tussen vooruitzichten en huidige waardering. Hierboven heb ik laten zien dat de groeivooruitzichten van smallcaps beter zijn, terwijl de waardering hoger is. Op individueel bedrijfsniveau zijn die verschillen nog groter en dat biedt mooie kansen. Daarnaast kun je door aandelen goedkoper te kopen het risico verlagen. Door de lage waardering zijn deze bedrijven minder kwetsbaar voor een daling van de brede markt.

Om je een inzicht te geven hoe wij naar aandelen kijken, kun je hier drie actuele aandelenanalyses bekijken:

Deel dit blog

gerelateerde artikelen