Wat zijn kwaliteitsbedrijven?

In de portefeuille van het DB Flagship Fund beleggen we hoofdzakelijk in duurzame kwaliteitsbedrijven. Kwaliteitsbedrijven hebben een sterke concurrentiepositie, waardoor ze relatief hoge marges hebben en een sterke balans met relatief weinig schulden. Door de sterke balans en de hoge marges zijn ze minder risicovol en worden ze meestal tegen een hogere waardering verhandeld. Vaak kunnen kwaliteitsbedrijven ook rekenen op stabiele klantrelaties en zijn ze kapitaalefficiënt, waardoor ze kunnen groeien zonder enorme investeringen.

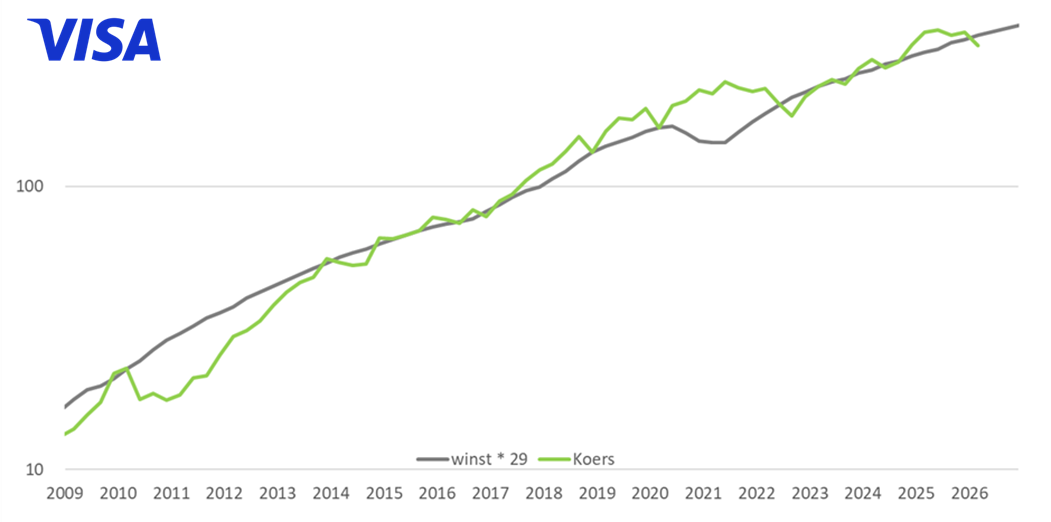

Een voorbeeld van een kwaliteitsbedrijf is Visa. Samen met Mastercard heeft Visa een winstgevend oligopolie opgebouwd. De marges zijn hoog, de investeringen beperkt en Visa groeit gestaag. De winst per aandeel is in de afgelopen 15 jaar gemiddeld 17,6% gestegen en de aandelenkoers steeg zelfs nog iets meer met krap 21% per jaar. Vanwege de stabiele groei is de gemiddelde koers/winst verhouding 29. Dat is relatief hoog in vergelijking met het marktgemiddelde.

In de onderstaande grafiek zie je dat de koers schommelt rondom de ontwikkeling van de winst. Soms zit de groene koerslijn, boven de grijze lijn (van 29 keer de winst) en soms is het andersom, maar uiteindelijk volgen de twee lijnen elkaar.

WinstGroei is het belangrijkste voor het rendement

In de portefeuille van het DB Flagship Fund hebben alle bedrijven met elkaar gemeen dat ze op lange termijn groeien. Enkele voorbeelden zijn: Novo Nordisk, die groeit door de toenemende vraag voor insuline en obesitasmedicijnen, Basic Fit groeit door het openen van nieuwe vestigingen, LPL Financial groeit door het aansluiten van nieuwe adviseurs en overnames en Halozyme profiteert van de groeiende vraag naar medicijnen die via injecties worden toegediend in plaats van via infuus.

Laag kopen en hoog verkopen

Zoals de grafiek van Visa ook laat zien, stijgt de koers soms harder dan de winst waardoor het aandeel eigenlijk duurder wordt. Op enig moment draait die trend tot het aandeel juist weer ondergewaardeerd is. Als belegger kun je dus een voordeel halen door laag te kopen en hoog te verkopen. Natuurlijk proberen wij dat ook te doen bij het DB Flagship Fund. Geregeld gaat dat goed, bijvoorbeeld toen we Novo Nordisk verkochten op een hoog niveau en ruim 40% lager weer terugkochten. Als het goed uitpakt is de strategie erg logisch.

Wij gaan ervan uit dat de kansen ontstaan omdat de markt overdrijft naar boven en beneden. In sommige gevallen komt het natuurlijk ook voor dat een aandeel in onze ogen ondergewaardeerd is en wij het kopen, waarna de koers toch nog verder zakt. Vaak is er dan sprake van een plausibel verhaal waarbij beleggers recente gebeurtenissen doortrekken naar de toekomst.

Zorgt AI ervoor dat software overbodig wordt?

De laatste maanden zien we dat gebeuren bij software aandelen. Software aandelen zijn vaak kwaliteitsbedrijven. De software is schaalbaar, bij toenemende aantallen is de marge hoog en de kapitaalsinvesteringen zijn beperkt. Voor gebruikers van software is het vaak niet gemakkelijk om over te stappen, waardoor de klantretentie hoog is.

Sinds enkele maanden staan de koersen van software aandelen onder druk. Beleggers zijn onder de indruk van de snelle ontwikkeling van AI-tools en zijn bang dat AI binnen korte tijd software kan vervangen. De koers van het gemiddelde softwarebedrijf is ruim 30% gedaald in de laatste 4 maanden. Aangezien de winsten (nog) volop stijgen is de waardering aantrekkelijk geworden.

Ondanks de dalende koersen verwachten zowel het management van software bedrijven als analisten dat de winsten van software de aankomende jaren verder stijgen. Biedt de koersdaling een kans om goedkoop te investeren in de betreffende bedrijven of zitten de CEO’s en analisten nog in de ontkenningsfase.

In het verleden hebben we natuurlijk voorbeelden van bedrijven die zijn ingehaald door nieuwe ontwikkelingen, zoals Nokia en Kodak. Maar veel vaker hebben we gezien dat beleggers te enthousiast waren over nieuwe ontwikkelingen, waardoor de koersen te ver doorschoten omhoog en omlaag. Precies zoals we ook in de grafiek van Visa zien.

Koers en winst kruipt weer naar elkaar toe

Wij blijven ons dus focussen op bedrijven met langdurig groeiende winsten. Wanneer de winst van bedrijven bovengemiddeld groeit, zal dat op enig

moment worden weerspiegeld in de koers. Nu een groot deel van de bedrijven de cijfers over het vierde kwartaal heeft gepubliceerd kunnen we vaststellen, dat de winstgroei opnieuw ruim boven de 10% uitkomt. In de vorige 2 kwartalen was de winstgroei zelfs ruim 15%. Ook voor de toekomst zijn analisten positief.

Het voelt onlogisch en vervelend als de prijs van een aandeel daalt terwijl het bedrijf juist méér winst maakt, maar de paradox is dat de kans op een bovengemiddeld rendement in de toekomst daardoor alleen maar groter wordt. De meeste beleggers durven zulke goede bedrijven (kwaliteitsaandelen) blijkbaar niet te kopen omdat ze bang zijn voor de dalende koersen.

Wij gaan ervan uit dat dat kansen biedt, want uiteindelijk telt de langjarige groei van de winst voor het rendement en juist dat is de belangrijkste eigenschap van kwaliteitsaandelen.

Deel dit blog

gerelateerde artikelen