TeamViewer is een Duits technologiebedrijf dat bekend is om zijn gelijknamige softwareplatform, dat oplossingen biedt voor veilige toegang op afstand, ondersteuning, automatisering en samenwerking tussen verschillende apparaten. Bedrijven betalen doorgaans voor het gebruik van TeamViewer, zodat particulieren de software kosteloos kunnen gebruiken. Met TeamViewer kunnen gebruikers computers, servers en andere apparaten veilig beheren en bedienen vanaf vrijwel elke locatie, wat het bijzonder geschikt maakt voor IT‑ondersteuning, bestandsuitwisseling en het ondersteunen van hybride vormen van werken. Het bedrijf hanteert een abonnementsmodel op zijn software-as-a-service platform voor de volgende drie producten:

TeamViewer Remote is een kernactiviteit voornamelijk bedoeld voor IT-ondersteuning aan het mkb, waarbij de in-house IT-professionals direct problemen kunnen oplossen en systemen onderhouden zonder fysiek aanwezig te zijn. Remote genereert het grootste deel van de omzet.

TeamViewer Tensor biedt op maat gemaakte netwerkconnectie tools voor grote ondernemingen, zoals videovergadering, presentaties en het delen van schermen.

TeamViewer Frontline verbindt medewerkers in de frontlinie met computers en apparaten via augmented reality- en mixed reality-oplossingen. Het richt zich op een breed scala van apparaten, zoals desktops, smartphones, slimme brillen, tablets en IoT-apparaten en werkt op alle bekende besturingssystemen. Frontline is een schaalbaar enterprise-platform.

TeamViewer maakt verbinding mogelijk vanaf vrijwel elk apparaat en besturingssysteem, inclusief mobiel en browsers. Het geïntegreerde platform biedt naast remote access, apparaat bewaking, MDM (Mobile Device Management), en AR (Augmented Reality). Het biedt toegevoegde functionaliteiten zoals ingebouwde spraak/video, bestandsoverdracht, en proactieve IT-beheerfuncties. De applicaties zijn makkelijk te integreren met andere bedrijfssoftware.

uitdagende concurrentiepositie

TeamViewer is een gevestigde marktspeler met sterke klantrelaties, maar bevindt zich in een markt met felle concurrentie. Hoewel het bedrijf voor loopt in uitgebreide functionaliteiten, kiezen prijsbewuste mkb-klanten vaker voor goedkopere of eenvoudigere alternatieven zoals AnyDesk en Splashtop. Om deze druk het hoofd te bieden, verschuift de focus steeds meer naar het enterprise-segment, waar TeamViewer door Gartner is erkend als leider in Digital Employee Experience (DEX). Deze strategie werpt zijn vruchten af, terwijl de groei in het mkb-segment stagneert, promoveren steeds meer kleinere klanten naar het hogere segment. TeamViewer is winstgevend met een EBITDA-marge boven de 40% en een return on invested capital (ROIC) van 15%. Ondanks de sterke cijfers kent Morningstar het bedrijf geen moat toe, als indicatie voor een duurzaam concurrentievoordeel.

recente ontwikkelingen en verwachtingen

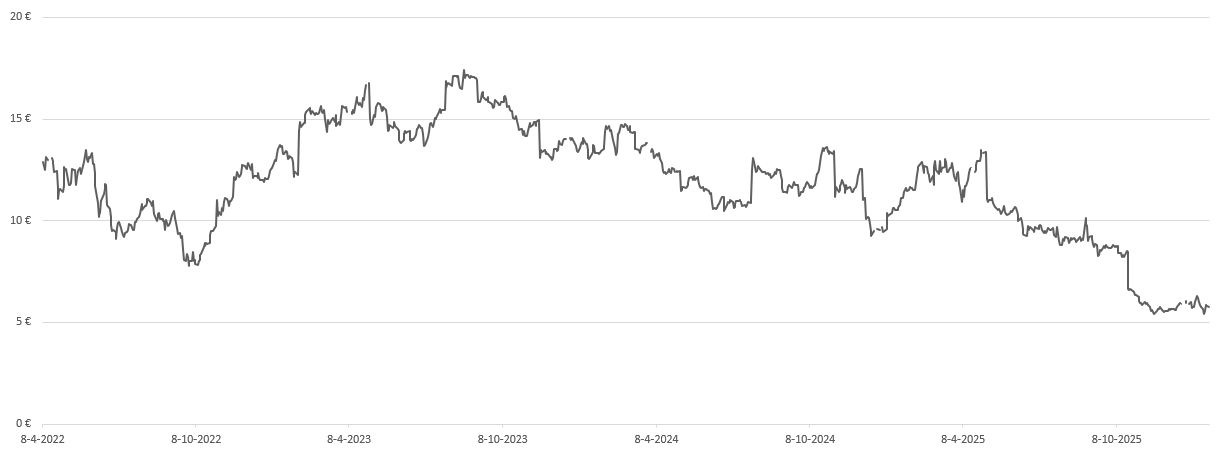

TeamViewer kende tijdens de covid-pandemie een snelle groei, maar daarna zwakte de omzettoename af. Begin 2025 rondde het bedrijf de overname van 1E af voor €700 miljoen om de groei te versnellen. Door 1E's Digital Employee Experience-technologie met TeamViewers remote access-platform te integreren ontstaan nieuwe mogelijkheden voor proactieve IT-ondersteuning en beheer van apparaten. Dit leidt tot synergieën in de markt voor Digital Employee Experience (DEX). Samen bedienen ze een markt met een verwachte groei van 13-14% per jaar. Teamviewer schat de totale markt op circa €22 miljard in 2028 en wil marktaandeel winnen. Gedurende 2025 moest TeamViewer groeiverwachtingen neerwaarts bijstellen door een zwakke Amerikaanse dollar, moeizame 1E-integratie, vertrek van sleutelfiguren en vertragingen bij overheidsopdrachten door DOGE-beleid en shutdowns. Als gevolg hiervan halveerde de koers van het aandeel. Begin januari 2026 meldde het bedrijf toch 5% organische omzetgroei over 2025 en een €10 miljoen-contract voor 1E in Q4, wat beleggers tijdelijk positief stemde. Dankzij strakke kostenbeheersing, waaronder fors snijden in sport-sponsoring zoals bij Manchester United en Mercedes formule 1 team, bleef de winstgevendheid wel goed. De EBITDA-marge kwam uit op 44%, iets boven de 43% verwachting. Tot Q3 2025 bedroeg de aangepaste winst per aandeel 91 cent; met Q4-cijfers schatten we het jaartotaal op €1,20-1,25. Bij een koers onder €6 oogt het aandeel spotgoedkoop.

De lage waardering heeft waarschijnlijk drie hoofdoorzaken. Ten eerste moet het bedrijf in 2026 € 250 miljoen aflossen, een bedrag dat niet direct beschikbaar is en waarvoor herfinanciering nodig is. Beleggers wachten op positief nieuws hieromtrent. Ten tweede kampt het aandeel met een zwak momentum, wat een neerwaarts spiraal versterkt. Tot slot is de communicatie naar aandeelhouders onduidelijk en wisselvallig met meermaals gewijzigde strategieën, wat het vertrouwen van beleggers heeft geschaad.

Duurzaamheid

TeamViewer geldt als koploper in duurzaamheid binnen de techsector, met uitstekende ESG-scores en concrete klimaatambities. Het bedrijf baseert zijn duurzaamheidsstrategie op het C-A-R-E-programma (Collaboration, Access, Reduction, Equality). TeamViewer wilde uiterlijk in 2025 klimaatneutraal zijn voor de eigen operaties. Voor 2026 richt het zich op het betrekken van minstens 67% van de toeleveranciers bij deze doelen. Het streeft naar volledige Net-Zero-status in 2040, conform de 1,5°C-norm van het Klimaatakkoord van Parijs, en eist vanaf 2028 dat leveranciers zelf Net-Zero-plannen opstellen. TeamViewer ondersteunt volledig de Sustainable Development Goals (SDG’s) door alle 17 doelen te erkennen. Het bedrijf heeft de hoogste AAA ESG-score bij MSCI en staat bij Sustainalytics op de eerste plaats in de categorie softwarebedrijven wereldwijd met het laagste ESG-risico.

Key Highlights

- Sterke focus op Enterprise en DEX: TeamViewer heeft zich succesvol getransformeerd van een eenvoudige 'hulptool' naar een strategisch platform voor de grootzakelijke markt. Het is een leider in de Digital Employee Experience (DEX)-markt, wat hogere marges en stabiele inkomsten oplevert.

- Sterke winstgevendheid: Ondanks de zware concurrentie presteert TeamViewer financieel sterk, met een EBITDA-marge van 44% en een gezonde cashflow.

- Innovatie in AI en AR: TeamViewer investeert volop in de integratie van Artificial Intelligence en Augmented Reality, hetgeen hen onderscheidt van prijsvechters met slechts basisfuncties.

Risico’s:

- Hevige concurrentie: Met name in het MKB-segment van prijsvechters daalt het marktaandeel en liggen de marges onder druk.

- Uitdagingen bij de integratie van 1E: De technische samenvoeging van de platformen en het vertrek van enkele sleutelfiguren zorgden voor een moeizaam begin, waardoor de gehoopte synergievoordelen en cross-selling naar enterprise klanten trager op gang kwamen.

- Groei-afhankelijk van Enterprise: De groeistrategie leunt op het binnenhalen van grote contracten. Bij economische teruggang kunnen grote bedrijven hun IT-budgetten bevriezen, wat invloed kan hebben op de groei van TeamViewer.

conclusie

Ondanks de forse koersdaling en de genoemde risico’s houden wij vertrouwen in het bedrijf. Zolang de klantretentie sterk blijft en de marges hoog zijn, genereert het bedrijf voldoende cashflow om de balans te versterken. Een cruciale stap is het succesvol herfinancieren van de aflopende leningen in 2026, waarna ruimte ontstaat om de financiële positie verder op te bouwen. Het bedrijf beschikt over voldoende potentieel voor dubbelcijferige winstgroei in de komende jaren, gedreven door lagere rentelasten, omzettoename, synergieën uit de 1E-overname en stabiliserende wisselkoersen. Momenteel is het aandeel dermate laag gewaardeerd met een koers-winstverhouding van amper 5. Als TeamViewer de verwachte winstgroei kan halen, kan dit het vertrouwen van beleggers doen terugkeren. Een hogere waardering die hoort bij een groeiend technologiebedrijf kan derhalve leiden tot een fors koersherstel.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 26 januari 2026.

Deel dit blog

gerelateerde artikelen