The Hartford Financial Services Group is een van de grootste verzekeraars in de Verenigde Staten en richt zich voornamelijk op schade- en inkomensverzekeringen. Het bedrijf biedt verzekeringen aan voor particulieren, het midden- en kleinbedrijf en grote ondernemingen, waaronder auto-, woon-, aansprakelijkheids-, bedrijfs- en werknemerscompensatieverzekeringen. Daarnaast levert The Hartford inkomensbeschermingsproducten, zoals arbeidsongeschiktheidsverzekeringen en groepsverzekeringen voor werkgevers. Het bedrijf staat bekend om zijn sterke positie in de zakelijke verzekeringsmarkt, conservatief risicobeheer en stabiele winstgevendheid. De resultaten worden ondersteund door groeiende premie-inkomsten uit de verzekeringsactiviteiten als opbrengsten uit de beleggingsportefeuille. Door de inkomende gelden goed af te stemmen op de uitgaven beschikt Hartford over een solide kasstroom en een sterke kapitaalpositie.

businessmodel

The Hartford Financial Group is een van de grootste schadeverzekeraars van de Verenigde Staten en richt zich voornamelijk op het midden- en kleinbedrijf. Ruim 55% van de omzet is afkomstig uit zakelijke schadeverzekeringen. Collectieve levens- en arbeidsongeschiktheidsverzekeringen vertegenwoordigen ongeveer een kwart van de omzet. De particuliere activiteiten zijn grotendeels gebaseerd op een exclusieve samenwerking met AARP, de Amerikaanse belangenorganisatie voor 50-plussers. Hierdoor beschikt Hartford over een loyale en relatief vermogende klantenbasis waarvoor het bedrijf vrijwel geen marketingkosten hoeft te maken. Jaarlijks ontvangt de verzekeraar ruim 22 miljard dollar aan verzekeringspremies. Het deel dat niet nodig is voor schade-uitkeringen wordt belegd in een portefeuille die voor 80% tot 85% bestaat uit hoogwaardige vastrentende waarden. De kracht van Hartford is dat zij steeds opnieuw een goede balans vinden tussen competitieve premies, sterk risicobeheer en conservatief vermogensbeheer en aantrekkelijke winstgevendheid. Dit leidt tot stabiele kasstromen, waarvan Hartford een overtollig deel teruggeeft aan aandeelhouders via een aantrekkelijk dividend en een omvangrijk aandeleninkoopprogramma van circa 1,5 miljard dollar per jaar. Het aantal uitstaande aandelen neemt hierdoor jaarlijks met ongeveer 4% tot 5% af.

ontwikkelingen

Hartford heeft de afgelopen jaren de bedrijfsvoering verder aangescherpt door afscheid te nemen van minder rendabele en kapitaalintensieve activiteiten. Het bedrijf richt zich volledig op commerciële schadeverzekeringen en digitale efficiëntie. Begin juni verkocht het bedrijf zijn vermogensbeheertak aan Wellington, waarmee al meer dan veertig jaar werd samengewerkt. De verkoop levert circa 1,9 miljard dollar op dat kan worden ingezet voor verdere waardecreatie voor aandeelhouders. Verder profiteert Hartford van de positieve huidige macro-economische omstandigheden. Door de hogere rente kunnen vrijkomende middelen uit aflopende obligaties en nieuwe premie-inkomsten worden (her)belegd tegen aanzienlijk hogere rendementen dan enkele jaren geleden. Hoewel de hogere inflatie leidt tot hogere schadelasten, weet Hartford deze grotendeels te compenseren met premieverhogingen. De vooruitzichten voor de winstontwikkeling zijn positief door een combinatie van een veerkrachtige Amerikaanse economie, een langdurig hoger renteniveau en verdere kostenbeheersing door digitalisering.

bedrijfsresultaten

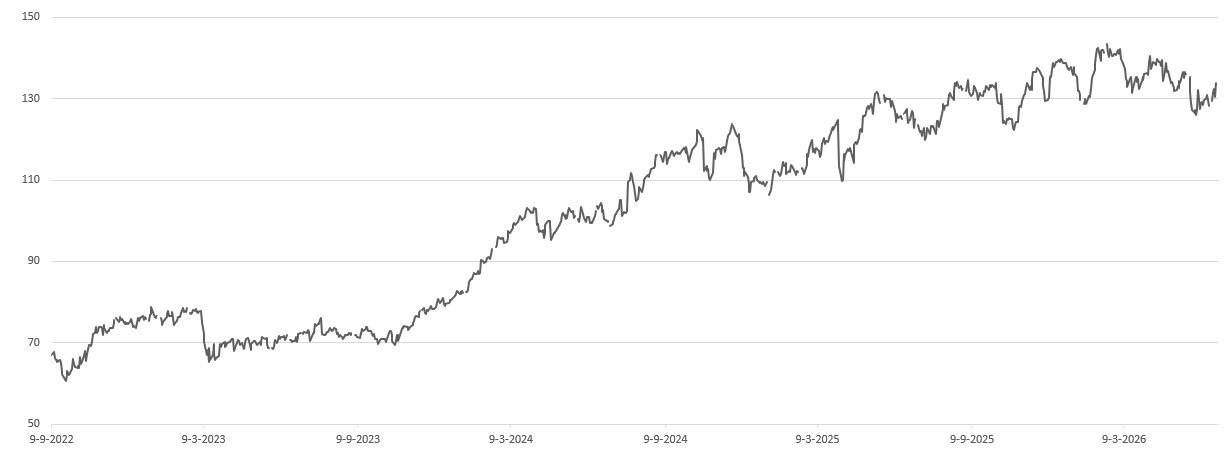

Hartford behoort sinds 2023 tot de best presterende aandelen in de portefeuille van het fonds met een gemiddeld jaarlijks rendement van bijna 20%. De sterke koersontwikkeling is vooral te danken aan de operationele winstgroei, waarbij de onderneming de verwachtingen van analisten in de meeste kwartalen wist te overtreffen. De winst per aandeel steeg van $ 7,56 in 2022 naar $ 10,31 in 2024 om vervolgens in 2025 door te stijgen naar $ 13,45. Ook de operationele kwaliteit verbetert zichtbaar: het rendement op het eigen vermogen liep op van 15,8% in 2023 naar ruim 20% in het eerste kwartaal van 2026. Ondanks hogere schadelasten door natuurrampen groeide de nettowinst in dat kwartaal met meer dan 30%. Toch wordt het aandeel momenteel verhandeld tegen een koers-winstverhouding van slechts ruim 9, onder het historische gemiddelde van krap 11. Analisten rekenen voor 2026 op een tijdelijke stabilisatie van de winst, maar gezien de sterke winstgroei van de afgelopen kwartalen en de positieve effecten van het hogere renteklimaat acht ik de kans groot dat Hartford opnieuw beter presteert dan de markt momenteel verwacht. In combinatie met een aandeelhoudersrendement van bijna 6% via dividend en aandeleninkoop blijft het aandeel aantrekkelijk gewaardeerd.

Duurzaamheid

The Hartford Financial Services Group heeft de ambitie om in 2050 volledig klimaatneutraal te opereren en dus netto-nul uitstoot van broeikasgassen te bereiken. Voor 2030 heeft de onderneming als tussendoelstelling om volledig over te stappen op hernieuwbare energie en de jaarlijkse CO₂-uitstoot structureel met minimaal 2% terug te dringen. In vergelijking met de gemiddelde onderneming binnen de MSCI World Index presteert Hartford al opvallend duurzaam: het bedrijf is ruim 95% efficiënter op het gebied van energieverbruik, watergebruik, CO₂-uitstoot en afvalproductie. Naast de eigen bedrijfsvoering speelt duurzaamheid ook een rol binnen het beleggingsbeleid. Hartford integreert ESG-criteria in de beoordeling van investeringen, vanuit de overtuiging dat deze factoren essentieel zijn voor een volledig risicobeeld en daarmee ook bijdragen aan langetermijnwaardecreatie. Op die manier beïnvloedt de verzekeraar niet alleen zijn eigen voetafdruk, maar ook die van de ondernemingen waarin wordt belegd. Op het gebied van corporate responsibility is het bedrijf door Ethisphere al dertien keer opgenomen in de lijst van World’s Most Ethical Companies. Onder andere wordt actief ingezet op diversiteit en inclusie, met aandacht voor een groter aandeel vrouwen en ondervertegenwoordigde groepen in leidinggevende functies. Externe ratings bevestigen het duurzame profiel: zowel Refinitiv als Sustainalytics beoordelen de ESG-prestaties van Hartford positief. De onderneming scoort sterk op alle drie de ESG-pijlers – Environment, Social en Governance – en krijgt bovendien een A+ beoordeling op controverses, wat duidt op beperkte negatieve incidenten. Hartford is opgenomen in belangrijke duurzaamheidsindices zoals de Dow Jones Sustainability Index en de FTSE4Good Index.

key highlights:

- Sterke winstgroei en hoge ROE: Hartford laat al meerdere jaren een krachtige winstgroei zien, waarbij de winst per aandeel fors is gestegen, ondersteund door een sterke Return on Equity (ROE) van meer dan 20%. In veel kwartalen worden de analistenverwachtingen overtroffen.

- Dominantie en groei in zakelijke schadeverzekeringen: De divisie Business Insurance (en met name het Small Business-segment) blijft de belangrijkste groeimotor met gezonde marges. De premie-inkomsten stijgen consistent en de underlying combined ratio (de verhouding tussen schadeclaims/kosten en de premie-inkomsten) blijft ruim onder de kritieke grens van 100% presteren.

- Aandeelhoudersvriendelijk kapitaalbeleid: Het bedrijf koopt jaarlijks circa $1,5 miljard aan eigen aandelen in, waardoor het aantal uitstaande aandelen met 4–5% per jaar daalt. In combinatie met dividend levert dit een aantrekkelijk totaalrendement en extra winst per aandeel-groei op.

Risico’s:

- Schaderisico door natuurrampen en inflatie: Als schadeverzekeraar blijft Hartford gevoelig voor extreme weersomstandigheden en grootschalige natuurrampen. Daarnaast drijft inflatie de kosten van schadeherstel op, wat druk kan zetten op marges ondanks premieverhogingen.

- Concurrentie en premiedruk in de verzekeringsmarkt: De markt voor commerciële verzekeringen is competitief. Toenemende concurrentie kan leiden tot druk op premies, waardoor winstgroei minder sterk uitvalt dan in de afgelopen jaren.

- Rentegevoelige winstontwikkeling: Een groot deel van de winst komt uit beleggingsinkomsten. Bij dalende rentes of een langdurige lage rentestand kan de winstgroei duidelijk afvlakken, wat de waardering onder druk zet.

conclusie

The Hartford Financial Services Group heeft de afgelopen jaren een uitzonderlijk sterke winst- en koersontwikkeling laten zien, gedreven door hogere rente-inkomsten, solide premiegroei en een efficiënte kapitaalallocatie via aandeleninkoop. Daarnaast heeft het bedrijf een uitstekend ESG-profiel. De combinatie van een conservatief en effectief bedrijfsmodel, een sterke positie in de zakelijke verzekeringsmarkt en een gunstig renteklimaat heeft geleid tot structureel hogere winstgevendheid en een aantrekkelijk rendement voor aandeelhouders. Hoewel er onzekerheden blijven rondom schadelasten, renteontwikkeling en concurrentiedruk, biedt de huidige lage waardering nog altijd ruimte voor verdere koersstijgingen als de winstgroei zich doorzet.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 29 juni 2026.

Deel dit blog

gerelateerde artikelen