Pandora investeert in groei vs

Pandora, het Deense sieradenbedrijf dat wereldwijd bekendstaat om zijn design en productie van handgemaakte, toegankelijke luxe sieraden, breidt haar activiteiten in de Verenigde Staten flink uit door het Americas Distribution Centre te verhuizen naar een nieuw, groter en moderner gebouw in Anne Arundel. De nieuwe locatie heeft bijna 80% meer distributieruimte, wat Pandora in staat stelt haar omni-channel strategie beter te ondersteunen met snellere en flexibelere orderverwerking zowel via fysieke winkels als online. De bouw start in september 2025 en de opening staat gepland in de eerste helft van 2026. Pandora investeert hiermee stevig in de Amerikaanse markt. Daar groeide het bedrijf de afgelopen jaren sterk; de omzet in de VS verdubbelde tussen 2020 en 2024. Daarnaast beperkt het bedrijf door deze stap de invloed van de handelstarieven. Het gebouw zal duurzaam zijn met een LEED Silver-certificering, passend bij Pandora's wereldwijde duurzaamheidsdoelen.

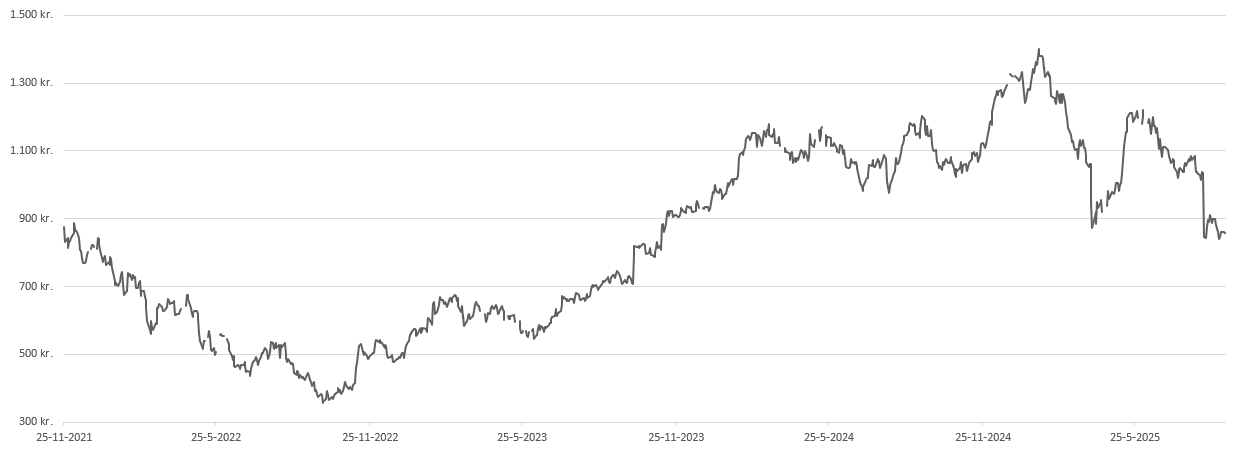

kwartaalcijfers niet goed ontvangen

Beleggers reageerden teleurgesteld op de resultaten over het tweede kwartaal van 2025. Pandora versloeg de verwachtingen voor de winst per aandeel, maar de 8% omzetgroei voldeed niet aan de verwachtingen. De daling van de EBIT-marge met 160 basispunten tot 18,2% werd veroorzaakt door hogere grondstofprijzen, de zwakkere dollar en de door Trump ingestelde importtarieven. Ondanks alle tegenwind handhaafde het bedrijf de verwachtingen voor heel 2025. Het was niet genoeg om beleggers gerust te stellen, de koers daalde na de cijfers met ruim 18%. Pandora gaf bij de presentatie van de kwartaalcijfers aan dat de verkopen in de VS nog steeds sterk blijven ondanks prijsverhogingen. Als gevolg van de handelstarieven heeft Pandora de prijzen verhoogd en sluit het bedrijf verdere prijsverhogingen niet uit. In China daarentegen verloopt het minder goed; de luxemarkt ligt onder druk en de verkopen vallen tegen. Om kosten te besparen, wordt de geplande uitbreiding van het aantal winkels in China teruggedraaid en worden de bestaande activiteiten tegen het licht gehouden.

pandora kijkt met vertrouwen naar de toekomst

Ook in 2026 verwacht Pandora uitdagingen. Stijgende goud- en zilverprijzen en valuta tegenwind kosten ruim 3,5% marge. De Amerikaanse tarieven zetten ruim 1% extra druk op de marge. Als gevolg hiervan heeft Pandora reeds tweemaal een succesvolle prijsverhoging doorgevoerd en met het kostenbesparingsprogramma verwacht het een margeverbetering van 0,5 tot 1% te realiseren. De oorspronkelijke margedoelstelling van 26-27% is bijgesteld naar minimaal 24%, waarmee Pandora structureel hoge marges blijft realiseren. Ondanks de genoemde tegenvallers bleek uit de cijfers dat de langetermijn-groeistrategie zijn vruchten afwerpt. Nieuwe productcategorieën werden goed ontvangen en lieten een mooie stijging in de verkopen zien. Voor de tweede helft van 2025 heeft Pandora nog plannen om nieuwe producten te introduceren. Het bedrijf verwacht dat de groei daardoor wordt aangejaagd. De omzetgroeiverwachting voor 2026 werd dan ook gehandhaafd.

Duurzame ambities

Pandora zet zich stevig in voor duurzaamheid met ambitieuze doelen en concrete acties. Het bedrijf is sinds 2023 volledig overgestapt op het gebruik van 100% gerecycled zilver en goud, waarmee het jaarlijks ongeveer 58.000 ton CO2-uitstoot voorkomt. Daarnaast werkt Pandora aan CO2-neutraliteit, met plannen om in 2025 klimaatneutraal te zijn door energiebesparing en de inzet van hernieuwbare energie, zoals zonne-energie bij de productiefaciliteiten in Thailand. Ook zijn de laboratorium gekweekte diamanten onderdeel van de duurzame productlijnen, geproduceerd met een minimale ecologische voetafdruk. Pandora blijft investeren in circulaire processen, deze inspanningen positioneren Pandora als koploper in duurzame sieradenproductie.

Key Highlights:

- Sterke organische omzetgroei: vooral gedreven door de Amerikaanse markt

- Hoge brutomarges: ondanks kosten- en valutadruk is de brutomarge van bijna 80% robuust

- Phoenix strategie succesvol: Door in te zetten op productinnovatie, emotionele klantenbinding en marketingcampagnes kan Pandora de marge en de klanttevredenheid verbeteren

Risico’s:

- Geopolitieke ontwikkelingen: Tegenwind door hogere grondstofprijzen, valutakoersen en invoertarieven zetten druk op de marge

- Tegenvallende prestatie in China: de luxemarkt blijft daar uitdagend en marktaandeel staat onder druk

- Concurrentie: Veranderingen in consumententrends kunnen het marktaandeel en de marges onder druk zetten

Waardering en Conclusie

Het aandeel Pandora sloot 2024 nog af op een recordstand, echter de genoemde tegenwind veroorzaakte een forse koersdaling dit jaar. Hierdoor is de koers-winstverhouding momenteel minder dan 13. Met een verwachte jaarlijkse omzetgroei de aankomende jaren van circa 7% en een winstgroei van meer dan 10% is het aandeel dan ook aantrekkelijk gewaardeerd. De korte termijn uitdagingen worden door beleggers duidelijk zwaarder gewogen dan de lange termijn groeiverwachtingen. In onze ogen heeft het aandeel aanzienlijk opwaarts potentieel.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 10 september 2025.

Deel dit blog

gerelateerde artikelen