Gen Digital betreedt nieuwe markt en groeit weer met Moneylion

Cybersecuritybedrijf Gen Digital, bekend van merken als Norton en Avast, heeft een transformatie doorgemaakt met de overname van fintech-bedrijf Moneylion. De overname heeft geleid tot snellere omzetgroei, maar gaat ten koste van de eerder aangekondigde inkoop van aandelen. Gen Digital richt zich van oudsher op particulieren en het MKB, in tegenstelling tot concurrenten die zich richten op grote bedrijven. Eerder was de lage omzetgroei een aandachtspunt, maar de recente overname heeft dit veranderd. Wat betekent deze strategische verschuiving voor de toekomst van het bedrijf?

Groeikansen door de overname van Moneylion

De overname van Moneylion op 10 december 2024 is een belangrijke stap voor Gen Digital. Moneylion is een fintech-bedrijf met een alles-in-één bank-app voor lenen, sparen en beleggen. Gen Digital ziet de overname als een aanvulling op hun missie om de bezittingen van klanten te beschermen en te laten groeien. Na de overname wordt omzetgroei veel belangrijker, aangezien Moneylion vorig kwartaal een autonome groei van ongeveer 40% liet zien. Daarnaast heeft Gen Digital de mogelijkheid om de groei door cross-selling te versnellen, omdat hun klantenbestand met 67 miljoen klanten bijna tien keer zo groot is als dat van Moneylion.

Concurrentie cybersecurity is groot

Door de overgang naar de cloud en de opkomst van AI wordt cybersecurity steeds belangrijker. De uitgaven aan beveiliging zijn snel gestegen en de grote cybersecurity bedrijven, zoals Crowdstrike en Palo Alto, zijn snel gegroeid en hoog gewaardeerd. Daarnaast bieden ook de grote IT-bedrijven steeds meer security oplossingen aan. Cybersecurity bedrijf Wiz wordt overgenomen door Alphabet en ook Microsoft biedt steeds meer oplossingen aan. Ook netwerkbedrijven nemen steeds vaker cybersecurity mee in hun aanbod. Gen Digital onderscheidt zich door te kiezen voor de marktniche kleinere klanten. Het bedrijf heeft tevreden klanten gegeven de klantretentie van 78%. Het bedrijf zal blijvend moeten investeren om die positie te behouden.

Veranderende Financiële Positie en Risico's

De overname heeft de afhankelijkheid van Gen Digital van de cybersecuritymarkt verminderd. De marges van Moneylion zijn echter lager (vorig jaar 14%, nu 20%) dan die van de cybersecurity-activiteiten (rond de 60%). Dit heeft de marge van de productmix van Gen Digital verlaagd. Daarnaast brengt de transformatie risico's met zich mee, zoals de uitdagingen van het integreren van de nieuwe activiteiten, het managen van twee verschillende businessmodellen en de vraag of Moneylion de sterke groei kan vasthouden. De balans van Gen Digital is ook minder sterk dan die van concurrenten. Dat kan mogelijk een risico vormen bij een lagere marge en wanneer de hogere groei ten koste gaat van de vrije kasstroom.

Duurzaamheid bij Gen Digital

Gen Digital hecht veel belang aan maatschappelijk verantwoord ondernemen. De focus ligt daarbij op initiatieven waar het bedrijf de grootste impact kan maken en passen bij het business model. Het bedrijf richt zich op het vergroten van veiligheid, verantwoorde consumptie en sterke instituties. In 2024 bereikten ze 5,4 miljoen mensen met hun educatieprogramma's over veilig internetgebruik.

Gen Digital minimaliseert ook zijn ecologische voetafdruk; 98% van de producten wordt digitaal aangeboden. Het bedrijf slaagde er de afgelopen jaren in die uitstoot significant te verlagen. Het ESG-ratingbureau Sustainalytics geeft het bedrijf een laag ESG-risico rating en het aandeel is opgenomen in de Dow Jones Best-in-class Sustainable index.

Key Highlights:

- Overname Moneylion zorgt voor groei: Moneylion is een snelgroeiend fintechbedrijf en heeft onder de vleugels van Gen Digital meer slagkracht om door te groeien

- Gen Digital is laag gewaardeerd: Het bedrijf is met een K/W van 12 aantrekkelijk gewaardeerd

- Goed gespreide klantenbasis: Gen Digital heeft 75 miljoen betalende klanten, waarmee het een brede basis heeft

Risico’s:

- Integratie moet soepel verlopen: Veel overnames verlopen niet soepel, waardoor de prestaties verslechteren

- Grote concurrentie cybersecurity markt: de concurrentie is groot en Gen Digital moet zich blijven ontwikkelen om de positie te behouden

- Aanval met grote schade: Wanneer het bedrijf geconfronteerd wordt met een aanval die tot grote schade bij de klanten leidt, kan dat de reputatie negatief beïnvloeden.

Waardering en Conclusie

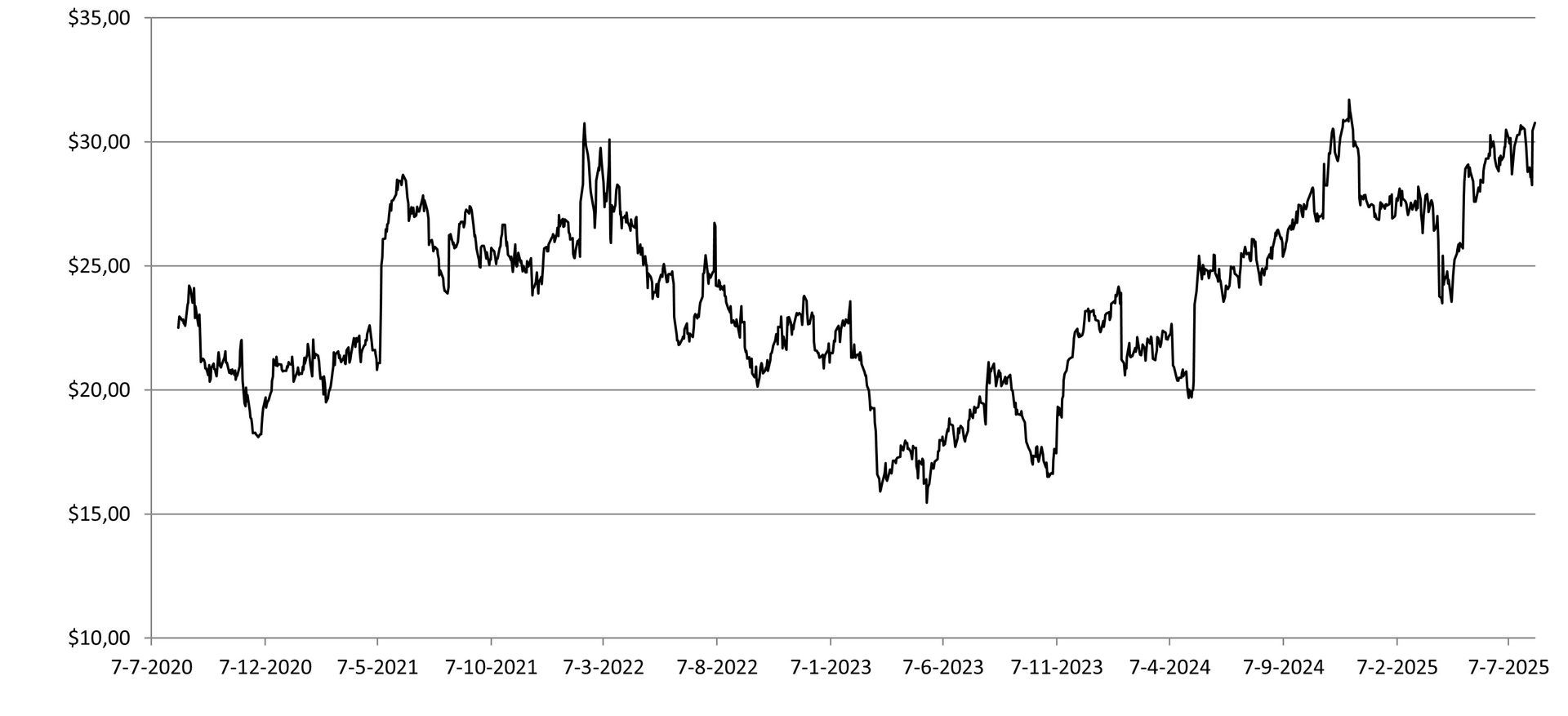

Gen Digital heeft over het laatste kwartaal de verwachtingen overtroffen en de jaarlijkse omzet- en winstverwachting verhoogd. Ondanks deze positieve ontwikkelingen is het aandeel nog steeds relatief goedkoop gewaardeerd. Met een koers van ongeveer $30 betalen beleggers minder dan 12 keer de verwachte winst. Dit kan komen doordat beleggers en analisten tijd nodig hebben om de strategische veranderingen te verwerken. Wij zien vooral positieve punten in de snelle groei van Moneylion, cross-selling en diversificatie van de activiteiten. Mits de integratie en de strategie goed worden uitgevoerd, is het vooruitzicht positief.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 11 augustus 2025.

Deel dit blog

gerelateerde artikelen