Halozyme therapeutics unieke technologie

Halozyme Therapeutics is een gespecialiseerde biofarmaceutisch bedrijf dat een belangrijke rol vervult in de moderne geneesmiddelenmarkt. Het succes van het bedrijf wordt gedreven door de gepatenteerde Enhanze-technologie, een enzymsysteem dat de toediening van medicatie vereenvoudigt. Enhanze maakt het mogelijk om geneesmiddelen die normaal via een infuus in de ader moeten worden toegediend, toe te dienen via een injectie onder de huid. Dit levert directe voordelen op voor de patiënt, met name in comfort en tijdsbesparing, en verhoogt de operationele efficiëntie voor zorgaanbieders. De kracht van Halozyme schuilt in strategische partnerschappen. Het bedrijf ontvangt aanzienlijke royalty's van farmaceutische reuzen zoals Roche, Johnson & Johnson en Pfizer, die ENHANZE integreren in hun goed verkopende medicijnen. De meest succesvolle toepassing tot nu toe is met Darzalex, een antilichaam-gebaseerde chemotherapie.

sterke winst en omzetgroei

De financiële prestaties van Halozyme worden de laatste jaren gekenmerkt door sterke en consistente groei. Halozyme heeft in de afgelopen jaren een sterke omzet- en winstgroei behaald. Voor 2025 verhoogde het bedrijf zijn omzetverwachting naar ongeveer $1,3 - $1,38 miljard, wat een groei van 28-35% betekent ten opzichte van 2024. Deze groei wordt aangedreven door hogere royalty-inkomsten, met stijgingen van circa 50% verwacht in royalty's door producten zoals Darzalex en Vyvgart. In het derde kwartaal heeft Halozyme de analistenverwachtingen voor de zevende keer op rij ruimschoots verslagen.

Een voordeel van het licentiemodel op basis van royalty's is dat het relatief lage investeringen vereist. Hierdoor genereert Halozyme een aanzienlijke vrije kasstroom, die wordt gebruikt om de aandeelhouderswaarde te maximaliseren via aandeleninkoopprogramma's. In 2025 zal het bedrijf naar verwachting $ 500 miljoen besteden aan de inkoop van ruim 6% van de uitstaande aandelen. In totaal heeft Halozyme sinds 2019 al bijna 2 miljard dollar geïnvesteerd in het terugkopen van aandelen. Daardoor vermindert het aantal uitstaande aandelen en stijgt de winst per aandeel.

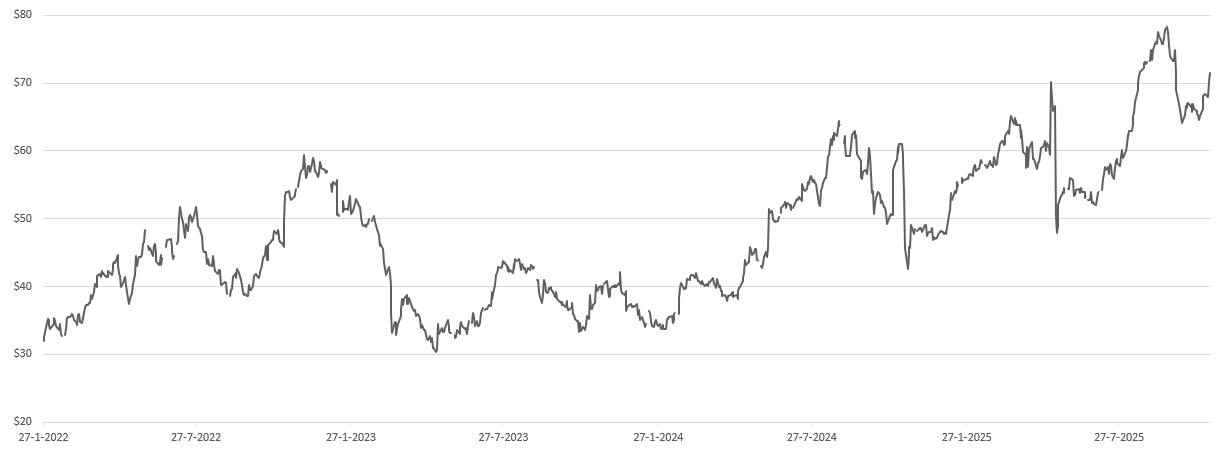

Analisten verwachten een aanhoudende omzetgroei voor Halozyme van $ 1,34 miljard in 2025 naar $ 1,9 miljard in 2027. De winst per aandeel groeit in deze periode naar verwachting van $ 6,28 naar $ 9,66. Bij de huidige koers van $70 zou dit resulteren in een koers/winst-verhouding van 7 in 2027. Deze winstverwachtingen zijn nog conservatief; als je de verwachte omzetgroei en EBITDA-prognoses en de impact van verdere aandeleninkoop meeneemt, resulteert dat in een potentiële winst per aandeel van maar liefst $ 11,30. Onze verwachting is dat Halozyme binnenkort de lange termijn verwachtingen opwaarts zal bijstellen.

patentbescherming loopt af

De lage waardering van het aandeel Halozyme komt mede door het aflopen van de patentbescherming voor het Enhanze-platform in maart 2029. Analisten waarschuwden recent dat de Amerikaanse overheid mogelijk de regels voor patentbescherming van samengestelde medicijnen wil wijzigen, waardoor de looptijd gekoppeld wordt aan de oorspronkelijke goedkeuring van het hoofdmedicijn (zoals Darzalex). Dit zou een risico vormen voor Halozyme's inkomsten, maar het is onzeker of dit voorstel daadwerkelijk wordt doorgevoerd. Halozyme bezit meer dan 230 patenten en houdt natuurlijk rekening met het aflopen van de patentbescherming. Halozyme heeft begin oktober 2025 een strategische acquisitie gedaan door Elektrofi over te nemen. Deze overname is gericht op de toekomst, specifiek om na 2030 een nieuwe inkomstenstroom uit royalty's te garanderen ter compensatie van een mogelijke daling van de inkomsten uit Enhanze. De technologie van Elektrofi, genaamd Hypercon, is daarin cruciaal: het stelt Halozyme in staat biologische geneesmiddelen tot wel vijf keer te concentreren. Dit maakt de medicijnen veel geschikter voor snelle onderhuidse injectie. Halozyme betaalde $ 125 miljoen directe voorafbetaling en afhankelijk van vooraf bepaalde ontwikkelings- en commerciële mijlpalen kan het totale bedrag uitkomen op $765 miljoen.

succesvolle technologie

Halozyme heeft zich gefocust op een lucratieve niche met de Enhanze- en de recentelijk verworven Hypercon-technologie, beide gericht op het vereenvoudigen en versnellen van medicijntoediening via injecties. Het gebruik hiervan is de afgelopen jaren snel gegroeid, wat zowel patiëntcomfort als financiële resultaten ten goede komt. Hoewel de strategische partnerschappen met farmareuzen (zoals Johnson & Johnson en Merck) zorgen voor uitstekende distributie, brengen ze het risico met zich mee dat royalty-afspraken worden aangevochten. Dit risico, samen met de toekomstige afloop van patentbescherming (na 2029), is echter al grotendeels verdisconteerd in de koers. De markt lijkt overtuigd dat de eerdere forse koersdaling overdreven was, gezien de koers dit jaar al 35% is opgelopen. Met de Hypercon-overname heeft Halozyme proactief stappen gezet om inkomstendalingen in de toekomst op te vangen.

Duurzaamheid

Halozyme behaalt een sterke ESG-score van 64, met de beste prestaties op het gebied van Governance (G).

Op milieugebied (E) richt het bedrijf zich op het verkleinen van de ecologische voetafdruk, onder meer door het optimaliseren van energie en afvalreductie. In 2024 kwam 45% van de energie uit hernieuwbare bronnen; het streeft ernaar om eind 2025 33% van het wagenpark energiezuinig te maken. Op sociaal gebied (S) bevordert Halozyme diversiteit en inclusie (44% vrouw, 30% niet-wit personeel in 2024) en investeert het in medewerkerbetrokkenheid en ontwikkeling via programma's zoals 'Elevate'.

Het hoge scoringspercentage op Governance wordt ondersteund door een robuust beheer van milieu-, gezondheids- en veiligheidskwesties en het volgen van internationale standaarden voor de ESG-rapportage.

Key Highlights:

- Toekomstbestendige technologie: De overname van Elektrofi en de Hypercon-technologie zorgt voor een nieuwe inkomensstroom vanaf 2030.

- Groeimotor door Royalty-inkomsten: Halozyme heeft een kapitaalarm licentiemodel wat resulteert in sterke inkomsten en een snelgroeiende kasstroom.

- Hoge winstgroei en lage waardering: Ondanks de consistente sterke winstgroei (35% in Q3 2025) is het aandeel momenteel laag gewaardeerd (Koers/Winstverhouding van 10).

Risico’s:

- Afhankelijk van patenten en regelgeving: Aflopende patenten zorgen voor lagere inkomsten.

- Afhankelijkheid van medicijn Darzalex: Hoewel de pijplijn groeit is het succes van de Enhanze-technologie tot nu toe sterk afhankelijk van Darzalex.

- Royalty-geschillen met partners: Het risico dat grote farmaceutische partners (zoals eerder gebeurde) de royaltie-afspraken aanvechten om lagere kosten te bedingen.

conclusie

Ondanks consistente sterke winst- en omzetgroei (respectievelijk 35% en 30% verwacht in 2025) wordt Halozyme met een Koers/Winst-verhouding van 10 laag gewaardeerd, voornamelijk door de dreigende afloop van de ENHANZE-patenten na 2029. Het bedrijf heeft dit risico echter strategisch opgevangen met de overname van de Hypercon-technologie van Elektrofi, wat na 2030 nieuwe royalty-inkomsten moet genereren. Door de sterke winstgroei, gedreven door royalty's en aandeleninkoop en daarbij de strategische stappen om de technologische voorsprong te behouden, is het aandeel zeer aantrekkelijk gewaardeerd.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 8 oktober 2025.

Deel dit blog

gerelateerde artikelen