Sage richt zich op het MKB met een breed cloud-softwarepakket voor boekhouding, salarisadministratie, HR en geïntegreerde ERP-systemen. Doordat de software diep verweven raakt met bedrijfsprocessen blijven klanten lang aan het bedrijf verbonden. Overstappen is immers kostbaar, tijdrovend en riskant. Hoe langer het gebruik, hoe sterker deze binding. Het bedrijf heeft de afgelopen jaren veel legacy-licentieproducten gemigreerd naar schaalbare cloud-oplossingen zoals Sage Intacct (ERP en financieel platform voor middelgrote bedrijven) en Sage Accounting (cloud-boekhoudpakket voor kleine ondernemingen). Inmiddels is 83% van de omzet cloud-gebaseerd, met een groei van 13% in 2025 (versus 9% totale omzetgroei), voornamelijk gedreven door terugkerende abonnementen (+12%). Bijna 97% van de totale omzet komt uit terugkerende inkomsten, wat resulteert in een stabiel, voorspelbaar en recessiebestendig bedrijfsmodel met hoge marges.

angst voor ai drukt de koers

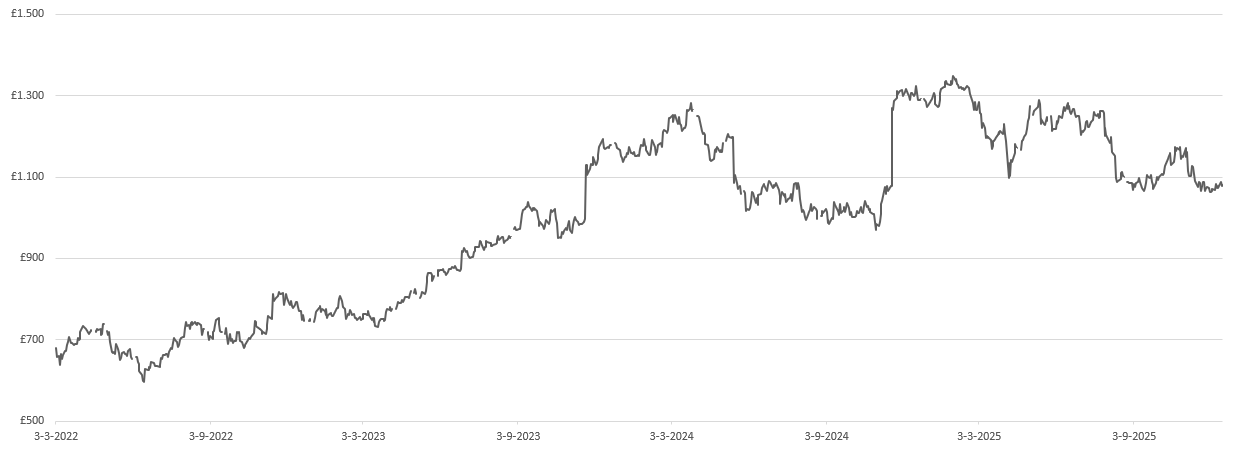

De koers van Sage stond dit jaar onder druk doordat beleggers vrezen dat AI het eenvoudiger maakt om concurrerende software te ontwikkelen, waardoor klanten makkelijker kunnen overstappen. Sage stelt daarentegen dat AI juist de toegevoegde waarde van zijn producten vergroot. In 2024 introduceerde het bedrijf Sage Copilot, een geïntegreerde AI-assistent die gebruikers helpt taken te automatiseren en diepere inzichten uit hun data te halen, wat groei en efficiëntie moet stimuleren. Met AI wil Sage langs drie lijnen waarde creëren: hogere omzet, meer klantwaarde en een hogere operationele efficiëntie. Door AI-functionaliteit vooral in cloudproducten onder te brengen, verwacht Sage meer klanten te migreren naar duurdere premium-abonnementen. Zo moet extra functionaliteit leiden tot hogere klanttevredenheid, een stijgende abonnementsomzet en een langere klantrelatie, wat essentieel is voor een duurzaam groeipad.

van licentie- naar abonnementsmodel

Sage heeft de afgelopen 20 jaar via overnames zijn productportfolio aanzienlijk verbreed en verbeterd, wat cruciaal was voor de groei en internationale expansie. Het bedrijf is wereldwijd actief met een sterke positie en hoog marktaandeel in Europa en Afrika. Ook in 2025 deed Sage gerichte acquisities, vooral in de VS waar het marktaandeel nog beperkt is; de overname van het Indiase Fyle in juli versterkt de AI-mogelijkheden daar.

De financiële prestaties van Sage zijn al jaren robuust en stabiel: sinds 2022 groeit de omzet jaarlijks met 10%, de operationele winst steeg de laatste drie jaar met 18% en de winst per aandeel met 21%. Met bijna 97% terugkerende inkomsten (voornamelijk abonnementen) genereert het bedrijf hoge, constante kasstromen. De cloud-native omzet steeg in 2025 met 23%, mede door de uitrol van de AI-tool Sage Copilot.

stabiele sterke resultaten

Ondanks de focus op innovatie en de sterke financiële prestaties noteert het aandeel dit jaar circa 15% lager. Voor 2026 gaf Sage aan 9% omzetgroei te verwachten, met operationele marges die zowel in 2026 als in de jaren daarna blijven stijgen. De koers/winstverhouding is door de koersdaling inmiddels rond de 20, wat aantrekkelijk is voor een bedrijf met een verwachte jaarlijkse winstgroei van 15% voor de komende jaren. Analisten zijn dan ook positief, met een koersdoel dat meer dan 25% boven de huidige koers ligt.

Nu de migratie naar de cloud en een abonnementsmodel grotendeels achter de rug is, stijgt de vrije cash flow weer. Sage keerde in 2025 ongeveer 2% dividend uit. Het dividend groeit naar verwachting zo’n 7% de aankomende jaren. Verder is Sage een aandeleninkoop programma gestart van 300 miljoen GBP op 25 november. Daarmee kan ongeveer 3% van de uitstaande aandelen worden ingekocht. Aangezien de vrije kasstroom voldoende is voor het dividend en de aandeleninkoop, verwacht ik dat Sage de aankomende jaren aanvullende bedragen voor aandeleninkoop communiceert.

Duurzaamheid

Sage speelt in op de toenemende behoefte van het MKB om duurzamer te werken en transparant te rapporteren over hun impact. Daarom ontwikkelde het bedrijf specifieke ESG-tools, waaronder Sage Earth, waarmee kleinere ondernemingen hun CO₂-voetafdruk kunnen meten en beheren.

Door Sage Earth te koppelen aan de financiële data in de Sage-boekhoudsoftware worden emissies automatisch berekend op basis van uitgaven, zoals materiaalaankoop of reisbewegingen. Zo kunnen bedrijven eenvoudig duurzaamheidsdoelen formuleren en voldoen aan rapportageverplichtingen. Sage streeft ernaar in 2040 netto klimaatneutraal te zijn, met als tussenstap een halvering van de uitstoot in 2030. Volgens Sustainalytics valt Sage zelf in de categorie “Laag Risico” op het gebied van duurzaamheid.

Key Highlights

- Stabiel SaaS-model met hoge retentie:: 97% terugkerende inkomsten uit cloud-abonnementen.

- AI-integratie en expansie: Recente overname Fyle en Sage Copilot zorgen voor meer premium-abonnementen.

- Aantrekkelijke waardering en inkoop eigen aandelen

Risico’s:

- Druk door AI-hype: Beleggers vrezen dat AI overstapbarrieres verlaagt en nieuwe concurrenten aantrekt.

- Nog beperkte positie in de VS: Relatief laag marktaandeel in de VS dwingt misschien tot risicovolle overnames voor expansie,

- Macro economische neergang: Het MKB kan bij economische tegenwind minder uitgeven aan software-upgrades of abonnementen.

conclusie

Sage Group blijft een aantrekkelijk bedrijf dankzij een schaalbaar cloudplatform, hoge klantloyaliteit en een zeer groot aandeel terugkerende inkomsten. De integratie van AI, zoals met Sage Copilot, vergroot de waarde van het aanbod en ondersteunt verdere groei in premium-abonnementen. Financieel laat Sage al jaren stabiele omzet- en winstgroei zien, terwijl de waardering door de recente koersdaling juist aantrekkelijker is geworden. Daarbovenop komen een stijgend dividend en aandeleninkoop, gesteund door een sterke vrije kasstroom. Het aandeel Sage Group is na een 15% koersdaling mede door AI-angst aantrekkelijk gewaardeerd.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 17 december 2025.

Deel dit blog

gerelateerde artikelen