sodexo: KAN nieuwe ceo het tij keren?

Het Franse Sodexo is een wereldleider in foodservice en facility management, met een jaaromzet van bijna €25 miljard en meer dan 400.000 medewerkers in ruim 80 landen. Het bedrijf, opgericht in 1966 door Pierre Bellon, haalt het grootste deel van zijn omzet ($60%) uit catering. Sodexo verzorgt de catering op evenementen zoals de Olympische Spelen, maar het grootste deel komt uit foodservice voor bedrijfskantines, zorginstellingen en scholen. De overige 40% komt uit ondersteunende facilitaire diensten. De familie Bellon heeft nog steeds een grote invloed door het bezit van 42% van de aandelen. Om de groei te versnellen en de concurrentiekracht te verbeteren, heeft Sodexo onlangs een nieuwe CEO aangesteld:

Thierry Delaporte. Delaporte volgt Sophie Bellon op en brengt aanzienlijke ervaring uit de Amerikaanse markt en de ICT-sector mee (van onder meer Capgemini en Wipro). Met zijn expertise in automatisering en effectievere marketing wil Sodexo de toekomstige groei stimuleren.

omzetgroei onder druk

Cateraar Sodexo kampt met aanhoudende uitdagingen, wat resulteert in een teruggevallen omzetgroei, vooral in de cruciale Amerikaanse markt. De groei werd de laatste kwartalen belemmerd door een minder gunstig politiek klimaat in de VS – zoals de lagere instroom van buitenlandse studenten en bezuinigingen in de zorgsector. Daarnaast drukte de daling van buitenlandse valuta ten opzichte van de euro zwaar op de gerapporteerde resultaten.

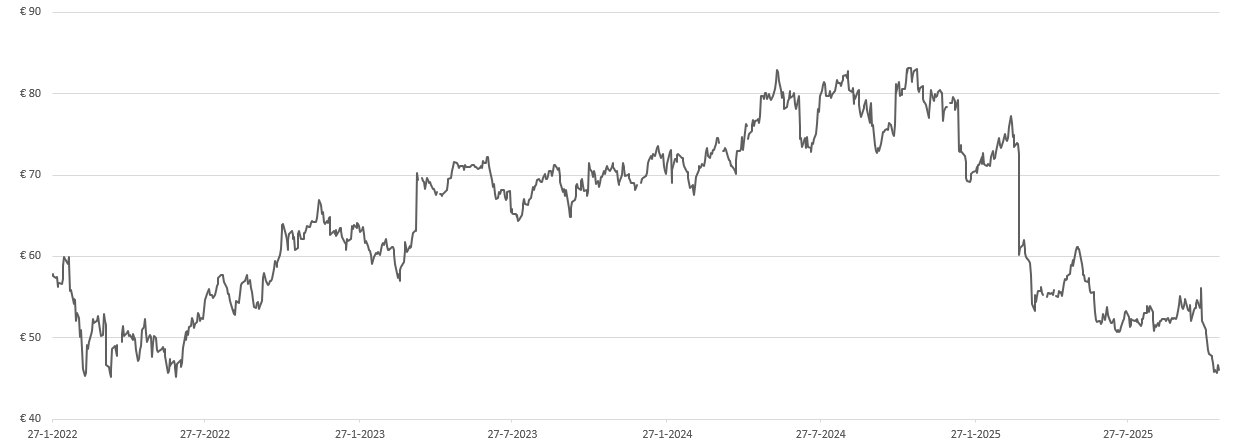

Dit leidde op 20 maart tot een bijstelling van de groeiverwachting ($guidance$), wat een scherpe koersdaling van bijna 30% veroorzaakte, waarvan het aandeel nog niet volledig hersteld is. Teleurstellende groeivooruitzichten rond de recentere cijfers van 23 oktober zorgden opnieuw voor een terugval.

Vanuit beleggersperspectief lijkt deze koersdaling echter overdreven. De vertraging is deels te wijten aan het valuta-effect en hoewel de verwachte margeverbetering is verlaagd, rechtvaardigt dit de extreme daling niet. De huidige waardering is opvallend laag: gebaseerd op een aangepaste winst per aandeel van €5,37 in boekjaar 2025 en een huidige koers van circa €51, ligt de Koers/Winst-verhouding (K/W) onder de 10. Bovendien keert Sodexo traditioneel 50% van de winst uit als dividend, wat resulteerde in een dividend van €2,70 in 2025, oftewel een aantrekkelijk rendement van ruim 5%.

kansen voor sodexo

Om de beleggersinteresse te herstellen, moet Sodexo de groeimotor opnieuw aanzwengelen. Het bedrijf heeft de organisatie de laatste jaren al gestroomlijnd door zich te richten op de kernactiviteiten; dit omvatte de verzelfstandiging van Pluxee (werknemersvoordelen) en de verkoop van Sofinsod (vastgoed). De opbrengst hiervan resulteerde in 2024 in een substantieel extra dividend van € 6,24 bovenop het reguliere dividend van € 2,65. Voor de groei van de kernactiviteiten heeft Sodexo fors geïnvesteerd in commerciële capaciteit: de salesorganisatie werd met 50% vergroot en het accountmanagement team werd versterkt om de klantbehoud richting de 100% te brengen. Daarnaast is een belangrijke samenwerking met maaltijdbezorger Grubhub gestart op 50 locaties in de VS. Sodexo kan ook profiteren van macro-economische trends. Hogere voedselinflatie leidt over het algemeen tot betere marges en een herstel van de Amerikaanse Dollar en Braziliaanse Real zou de gerapporteerde resultaten ten goede komen. Verder is de trend van werknemers die terugkeren naar kantoor positief, aangezien dit het bezoek aan de bedrijfskantines stimuleert. De grootste kans voor winstgroei ligt echter in het verbeteren van de marge. Analisten wijzen op het inkoopplatform Entegra, dat momenteel een lagere marge (5,6%) behaalt dan concurrent Compass (7,7%). Hoewel Compass grotere schaalvoordelen heeft, wordt verwacht dat Sodexo dit gat kan verkleinen, wat de winst een serieuze impuls kan geven.

lage waardering

De foodservice sector is sterk geconsolideerd en wordt gedomineerd door drie giganten: Compass (de grootste met € 45 miljard omzet), Sodexo en Aramark (sterk in de VS). Sodexo wordt door beleggers significant lager gewaardeerd, de Koers/Winstverhouding van 9,5 is ruim 2,5 keer lager dan die van de concurrentie. Deze lage waardering en een hoge schuld (2,3x EBITDA) belemmeren Sodexo's vermogen om de groei te versnellen via overnames. De opdracht voor de nieuwe CEO is daarom duidelijk: de organische groei versnellen en de efficiëntie verhogen om zo de waardering te verbeteren. Pas dan kan het bedrijf kapitaal goedkoper aantrekken voor verdere acquisities. Sodexo voorspelt een voorzichtige omzetgroei van 1,5%-2% in 2026, met een verwachte toename naar gemiddeld 4% in de jaren daarna. Analisten zijn echter voorzichtiger geworden na recente tegenvallers. De grootste kansen liggen in de verbetering van de operationele marge, die aanzienlijk lager is dan die van Compass. De positieve langetermijnfocus van de familie Bellon en de consolidatiemogelijkheden in de sector zijn gunstig. Beleggers wachten echter op bewijs van de nieuwe CEO.

Duurzaamheid

Sodexo profileert zich als meer dan alleen een cateraar; het bedrijf heeft als fundamentele doelstelling om de levenskwaliteit van mensen te verhogen, waardoor zij gezond, gelukkig en productief blijven. Deze missie wordt vertaald in de Better Tomorrow 2025-strategie, een alomvattend plan met negen kerndoelen. Op het vlak van milieu focust Sodexo op concrete en ambitieuze reducties: het streven is een 34% lagere CO₂-uitstoot tegen 2025 en een halvering van de voedselverspilling. Dit wordt mogelijk gemaakt door het actief aanpassen van menukaarten, het stimuleren van plantaardige maaltijden, en het verplicht trainen van alle personeelsleden in duurzame werkprocessen, wat de ecologische voetafdruk in de gehele keten aanzienlijk verlaagt. Wat betreft maatschappelijke verantwoordelijkheid, legt Sodexo de nadruk op het creëren van een inclusieve en diverse werkomgeving en het garanderen van een hoge medewerkersbetrokkenheid. Bovendien stelt het bedrijf strenge eisen aan zijn toeleveranciers met betrekking tot de bescherming van mensenrechten en fundamentele vrijheden. De inspanningen van Sodexo worden internationaal erkend. Het bedrijf geniet een uitstekende reputatie bij diverse ESG-ratingbureaus.

Key Highlights:

- Ruimte voor margeverbetering

- Lage waardering en hoog dividendrendement

- Focus op kernactiviteiten: afsplitsing Pluxee, verkoop Sofinsod

Risico’s:

- Uitdagingen door Amerikaanse tegenvallende groei: Als gevolg van overheidsbezuinigingen minder geld naar de zorg en een terugval in het aantal buitenlandse studenten.

- Winstmarges onder druk door stijgende kosten en investeringen

- Nieuwe CEO moet zich nog bewijzen: De markt wacht op bewijs dat de nieuwe CEO, Thierry Delaporte, de groei daadwerkelijk kan versnellen en de efficiëntie kan verhogen.

conclusie

Sodexo heeft na recente teleurstellingen een zeer lage waardering (Koers/Winst < 10), ondanks sterke onderliggende waarde en een dividendrendement van ruim 5%. De groei is uitdagend, vooral in de VS, maar het bedrijf heeft de organisatie gestroomlijnd (afsplitsing Pluxee). De focus ligt nu op margeverbetering (die aanzienlijk lager is dan bij concurrenten) en organische groei. De nieuwe CEO, met ervaring op de Amerikaanse markt, moet deze kansen benutten om het vertrouwen van beleggers te herwinnen.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 8 oktober 2025.

Deel dit blog

gerelateerde artikelen