Infineon Technologies is een belangrijke speler in de Europese halfgeleiderindustrie. Het bedrijf speelt strategisch in op de megatrends van elektrificatie, digitalisering en energie-efficiëntie. Als marktleider in vermogenselektronica en automotive-chips fungeert het bedrijf als een drijvende kracht achter de transitie naar elektrische voertuigen en hernieuwbare energiebronnen. Deze kernmarkten worden gekenmerkt door hoge toetredingsdrempels en langdurige klantrelaties, wat Infineon een concurrentievoordeel geeft binnen een doorgaans cyclische sector. De kracht van Infineon ligt in de technologische innovatiekracht van het bedrijf. Door voorop te lopen in de toepassing van nieuwe materialen zoals siliciumcarbide en galliumnitride,

slaagt Infineon erin om chips te produceren die kleiner, sneller en aanzienlijk efficiënter zijn dan concurrerende chips. Dankzij een combinatie van eigen productiecapaciteit, schaalvoordelen en gerichte strategische overnames heeft Infineon zijn marktpositie de afgelopen jaren structureel verstevigd.

Infineon bevindt zich in een cyclische markt

De chipmarkt kenmerkt zich door een sterk cyclisch karakter waarin groeiperiodes en overcapaciteit elkaar voortdurend afwisselen. Dit ontstaat doordat investeringen in nieuwe productiefaciliteiten hoog zijn en een doorlooptijd van meerdere jaren hebben. Omdat afnemers vanwege hoge migratiekosten pas laat overstappen op nieuwe technologie, wachten fabrikanten vaak met investeren tot de vraag gegarandeerd is. Infineon probeert het cyclische karakter van de chipmarkt te beheersen door in te zetten op marktspreiding. De daling die het bedrijf momenteel ziet bij de automotive chips wordt gecompenseerd door de sterke in de divisie Power & Sensor Systems. Vooral de vraag naar energie-chips voor datacenters is een sterke groeimotor; de omzet in dit segment verdrievoudigde in 2025 naar 700 miljoen euro en zal naar verwachting ruim verdubbelen in 2026. . Aan het einde van het decennium verwacht Infineon tussen de 8 en 12 miljard omzet te behalen met deze activiteiten. De resultaten van Infineon staan al geruime tijd onder druk door de wisselvallige automotive markt. Na een dip tijdens de pandemie volgde in 2023 een sterk herstel, maar in 2024 en 2025 zwakte de autoverkoop opnieuw af. Dit weerspiegelde zich direct in de omzetcijfers van de automotive-tak: deze steeg van €4,8 miljard in 2021 naar een piek van €8,2 miljard in 2023, om vervolgens terug te vallen naar €7,4 miljard. Toch is het toekomstperspectief positief. Infineon verwacht dat de markt voor automotive chips de komende vijf jaar zal verdubbelen. Deze groei wordt gedreven door de opkomst van elektrische voertuigen, die twee tot drie keer meer chips bevatten dan traditionele auto's. Hoewel Infineon hoopt op een sterk herstel van de Europese merken, is de positie van het bedrijf stevig verankerd door ook aan diverse Chinese fabrikanten te leveren.

volop investeringen in innovatie

Om zijn leidende positie te behouden, investeert Infineon jaarlijks circa 2,5 miljard euro in research & development. Morningstar geeft Infineon momenteel een ‘narrow economic moat’- status. Dit houdt in dat de chipfabrikant naar verwachting de komende tien jaar een bovengemiddeld rendement op kapitaal zal behalen. Deze sterke marktpositie rust op drie pijlers:

- Hoge overstapkosten: In de automotive sector zijn chips diep geïntegreerd, waardoor fabrikanten niet zomaar naar een concurrent overstappen.

- Schaalvoordelen: Dankzij een dominante positie in energiebeheer en industriële chips kan Infineon de productiekosten laag houden.

- Hoge toetredingsdrempels: De strenge eisen aan kwaliteit en betrouwbaarheid binnen de autosector schrikken nieuwkomers af.

Hoewel China fors investeert in de chipindustrie, blijft de impact voor Infineon waarschijnlijk beperkt. Het bedrijf behoudt een voorsprong in hoogwaardige niches, zoals siliciumcarbide.

De markt wacht op de volgende groeiperiode

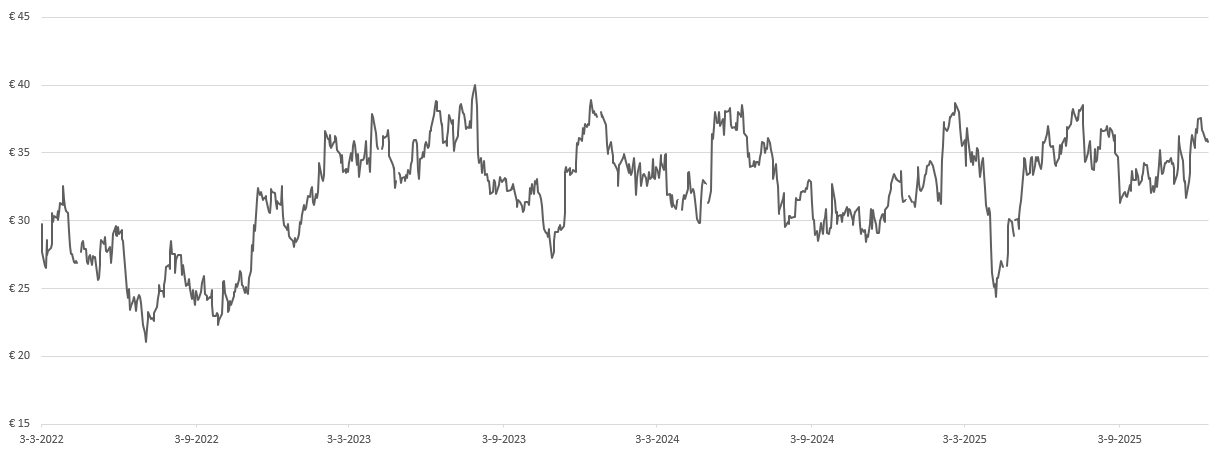

De koers van Infineon beweegt al ruim drie jaar zijwaarts, maar een nieuwe groeiperiode lijkt aanstaande. Terwijl de aandelenmarkt rekening houdt op een jaarlijkse winstgroei van 12%, verwachten analisten een forsere stijging van gemiddeld 20% per jaar. Als Infineon deze groei daadwerkelijk behaalt, zou de winst per aandeel groeien van € 1,39 in 2024 naar € 2,91 in 2029. Dankzij de conservatieve waardering in de markt is het aandeel relatief goedkoop. Beleggers kunnen in februari een dividend van naar verwachting € 0,34 tegemoet zien (1% rendement), waarbij een jaarlijkse dividendgroei van 10% wordt voorzien. Infineon heeft momenteel geen aandeleninkoopprogramma, het bedrijf geeft er de voorkeur aan om zijn vrije kasstroom volledig in innovatie investeren.

Duurzaamheid

Infineon Technologies geldt als een van de meest duurzame spelers in de halfgeleiderindustrie. Het bedrijf wil in 2030 klimaatneutraal zijn voor scope 1- en 2-emissies en heeft deze sinds 2019 al met 66% teruggebracht. In 2025 wil Infineon volledig op hernieuwbare energie draaien. De producten van het bedrijf helpen daarnaast emissies te vermijden: vorig jaar werd ongeveer 130 miljoen ton CO₂-equivalent bespaard doordat toepassingen met Infineon-chips energie-efficiënter zijn. Sinds 2021 gebruikt Infineon in Europa alleen nog groene stroom, terwijl ook fabrieken in de VS en Maleisië zijn overgeschakeld. Via ISO 50001-systemen, warmteterugwinning en samenwerking met meer dan 100 leveranciers werkt het verder aan energiebesparing en reductie in de keten. Infineon wordt regelmatig erkend voor zijn aanpak: het staat al 14 jaar in de Dow Jones Sustainability Index en won de Duitse Duurzaamheidsprijs 2025.

Key Highlights:

- Sterke Marktpositie: Infineon heeft een dominante positie in automotive chips, EV-elektrificatie en datacenter-energie.

- Hogere cyclusbodems en -toppen: Hogere bodems en pieken door strategische spreiding en R&D.

- Leider op het gebied van duurzaamheid: Infineon wordt gezien als voorloper op ESG-gebied.

Risico’s:

- Cyclische chipmarkt: Wisselende vraag en overcapaciteit leiden soms tot dalende omzet en marges.

- Toenemende Concurrentie door Quebecor: De agressieve prijsstrategie van Quebecor kunnen de marges onder druk zetten.

- Chinese concurrentie: Groeiende investeringen in high-end chips bedreigen Infineons moat in premiumsegmenten.

conclusie

Infineon Technologies staat uitstekend gepositioneerd om te profiteren van megatrends als elektrificatie en digitalisering, met een sterke greep op automotive- en energiechips. Ondanks de cyclische marktdruk en tijdelijke automotive-zwakten compenseert de explosieve groei in datacenters deze, terwijl de bodem van begin 2025 al duidelijk hoger ligt dan voorheen. Met een narrow economic moat, forse R&D-investeringen en een relatief lage waardering, ondanks een 20% groei van de winst per aandeel, biedt het aandeel aantrekkelijk potentieel voor de komende jaren.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 17 december 2025.

Deel dit blog

gerelateerde artikelen