Rogers Communications heeft zich ontwikkeld tot markleider op de Canadese telecommarkt. Het bedrijf biedt mobiele telecomdiensten, internet via kabel en mobiel en runt daarnaast een media- en sportbedrijf. Rogers Communications heeft de afgelopen jaren grote overnames gedaan. In 2023 versterkte het zijn positie in de telecommarkt met de overname van concurrent Shaw, wat in zowel wireless als kabel de schaalvoordelen vergrootte. In 2025 breidde Rogers het belang in Maple Leaf Sports & Entertainment uit tot 75%. Hieronder vallen de Toronto Raptors (basketbal), Toronto Maple Leafs (ijshockey), Toronto FC (voetbal) en de Toronto Argonauts (Canadees football). Daarnaast bezit Rogers de honkbalclub Toronto Blue Jays en uitzendrechten voor onder meer de NHL (ijshockey) en NBA (basketbal). Beleggers waren in eerste instantie niet blij met de schulden als gevolg van die investeringen, waardoor de koers onder druk lag. Vanaf mei 2025 is de negatieve koerstrend gedraaid en is het aandeel 50% gestegen.

sterke marktpositie

De Canadese telecommarkt wordt grotendeels gedomineerd door drie grote spelers Rogers, Telus en BCE , die samen ongeveer 85% van de markt beheersen. Deze oligopolistische structuur zorgt voor stabiele prijzen en hoge, voorspelbare winstmarges, aangezien de concurrentiedruk beperkt blijft. De sterke positie van deze partijen vormt daarmee een belangrijke pijler onder de winstgevendheid. Om meer concurrentie te stimuleren, heeft de Canadese toezichthouder het media- en telecombedrijf Quebecor toestemming gegeven om telecomdiensten aan te bieden. Tot 2029 mag dat bedrijf gebruikmaken van de infrastructuur van Telus. Met scherpe prijsacties wint Quebecor momenteel marktaandeel en groeit het sneller dan de gevestigde spelers, wat de groei van onder andere Rogers onder druk zet. Analisten verwachten echter dat Quebecor zijn prijskortingen niet lang kan volhouden zodra het vanaf 2029 volledig afhankelijk wordt van een eigen netwerk.

schuldafbouw

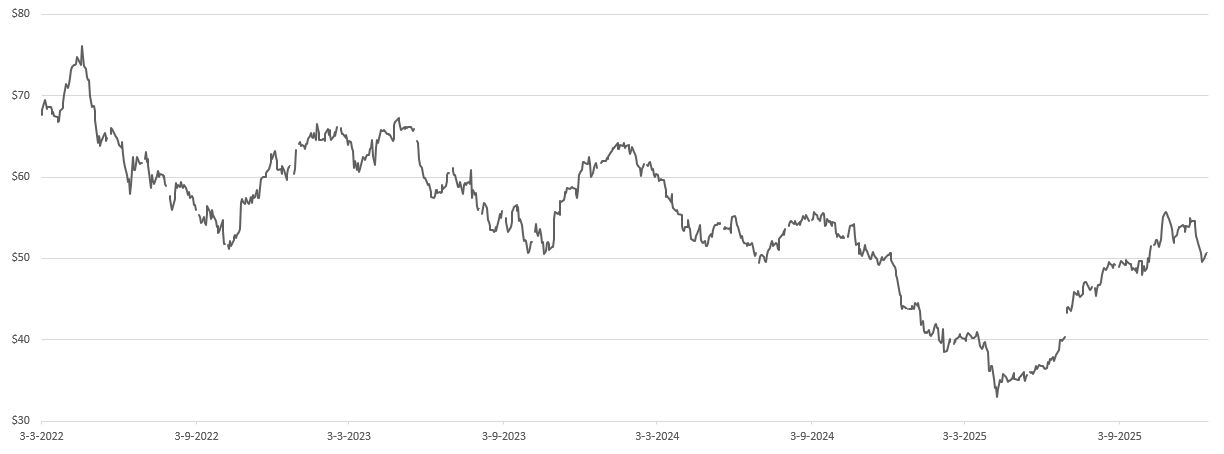

De grote recente overnames hebben ervoor gezorgd dat Rogers een hoge schuldenlast heeft. Het is voor Rogers dan ook van groot belang om de balans te versterken. Door de overnames liep de leverage flink op en steeg de schuldpositie tot ongeveer twee derde van de totale ondernemingswaarde. Het daarmee samenhangende risico zorgde ervoor dat de aandelenkoers vanaf mei 2022 gedurende drie jaar onder druk bleef staan. De trend keerde toen Rogers aankondigde 49% van zijn wireless netwerk te verkopen aan Blackstone voor CAD 7 miljard, waarmee schulden werden afgelost. De debt/EBITDA-ratio, oftewel de totale schuld gedeeld door de operationele winst voor afschrijvingen lag op basis van de meest recente cijfers op 3,9. Dat is een mooie verbetering ten opzichte van de 4,5 keer eind 2024.

ruimte voor meer herstel

Hoewel de koers van Rogers Communications al met

50% nog steeds

momenteel laag gewaardeerd vergeleken met het historische gemiddelde van 16,5. Een belangrijke troef ligt in de sport- en media-activiteiten, waaronder het belang van 75% in MLSE. Rogers betaalde zelf CAD 4,7 miljard voor het 37,5%-belang dat het in 2025 overnam van Bell. Het huidige 75%-belang zou in dat licht minimaal het dubbele waard zijn. De waarde van de Toronto Blue Jays wordt geschat op ongeveer C$3 miljard. Omdat deze tak relatief lage winstmarges heeft en beperkt bijdraagt aan de winst, zou een toekomstige verkoop de winstgevendheid niet schaden, maar wel de schuldenlast met 30% kunnen verlagen. De lagere rentelasten zouden de winst per aandeel met zo’n CAD 600 miljoen kunnen verhogen, oftewel 20% groei. Als Rogers de operationele marge verbetert, moet het bedrijf erin slagen de winst per aandeel de aankomende jaren met ruim 10% laten groeien. Verdere verbetering van de balans geeft ruimte om het dividend de aankomende jaren te verhogen. Sinds 2019 is het rendement stabiel op CAD 2 per aandeel, krap 4% op de huidige koers.

Duurzaamheid

Rogers Communications streeft ernaar om in 2050 netto nul uitstoot te bereiken en wil tegen 2030 de scope 1- en 2-emissies halveren ten opzichte van 2019. Sindsdien heeft het bedrijf al 33% van deze uitstoot gereduceerd. Rogers zet in op energie-efficiëntie, elektrificatie van het wagenpark en samenwerking met leveranciers om klimaatdoelen te halen. Rogers gebruikt een uitgebreid Environmental Management System om milieurisico’s te beheersen. Ook wil het bedrijf het elektronisch afval volledig recyclen en stortplaatsen vermijden. Daarnaast investeert het bedrijf ruim $100 miljoen per jaar in maatschappelijke initiatieven, zoals jeugdondersteuning en economische inclusie. De duurzaamheidsstrategie is erkend door het Science Based Targets initiative. Daarmee laat Rogers zien duurzaamheid serieus te nemen, met tastbare vooruitgang en heldere doelen. Rogers krijgt van Refinitiv een B- score, die bovengemiddeld is. Op het vlak van Milieu scoort Rogers het beste met een A- en Governance is de slechtst ontwikkelde tak. Dat heeft te maken met het controlerende belang van de familie Rogers in het bedrijf, waardoor andere aandeelhouders zouden kunnen worden benadeeld.

Key Highlights:

- Dominante Marktpositie en Schaalvoordelen: Als marktleider in de Canadese telecomsector profiteert Rogers van een uniek oligopolie.

- Verborgen Waarde in Sportactiva: Rogers bezit een uniek sportimperium waarvan de waarde niet terugkomt in de winstgevendheid.

- Lage waardering en aantrekkelijke groei: Gezien de verwachte winstgroei van ruim 10% is het aandeel momenteel laag gewaardeerd.

Risico’s:

- Hoge schuldenlast: Door de grote overnames van de afgelopen jaren heeft Rogers een aanzienlijke schuld op de balans.

- Toenemende Concurrentie door Quebecor: De agressieve prijsstrategie van Quebecor kunnen de marges onder druk zetten.

- Familiedominantie: Het controlerende belang van de familie Rogers kan ervoor zorgen dat strategische beslissingen meer gericht zijn op de visie van de familie dan op de directe belangen van andere aandeelhouders.

conclusie

Ondanks het krachtige koersherstel van de afgelopen maanden biedt Rogers Communications nog steeds een aantrekkelijk instapmoment voor de lange termijn. De combinatie van een dominante marktpositie in de Canadese telecomsector en de waardevolle bezittingen in de sport- en mediawereld creëert een uniek fundament voor verdere groei. Nu de balans wordt versterkt en de winstgevendheid per aandeel naar verwachting stevig blijft toenemen, is de huidige waardering nog altijd bescheiden. Sinds de bodem in mei 2025 is het momentum van het aandeel positief. Het aandeel zit in een positieve koerstrend en bevindt zich boven het 50- en 200-daags gemiddelde. Ik geef het aandeel daarom een ‘koop’-advies.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 17 december 2025.

Deel dit blog

gerelateerde artikelen