Novo Nordisk: aandeel is te hard afgestraft, heeft nog volop groeimogelijkheden

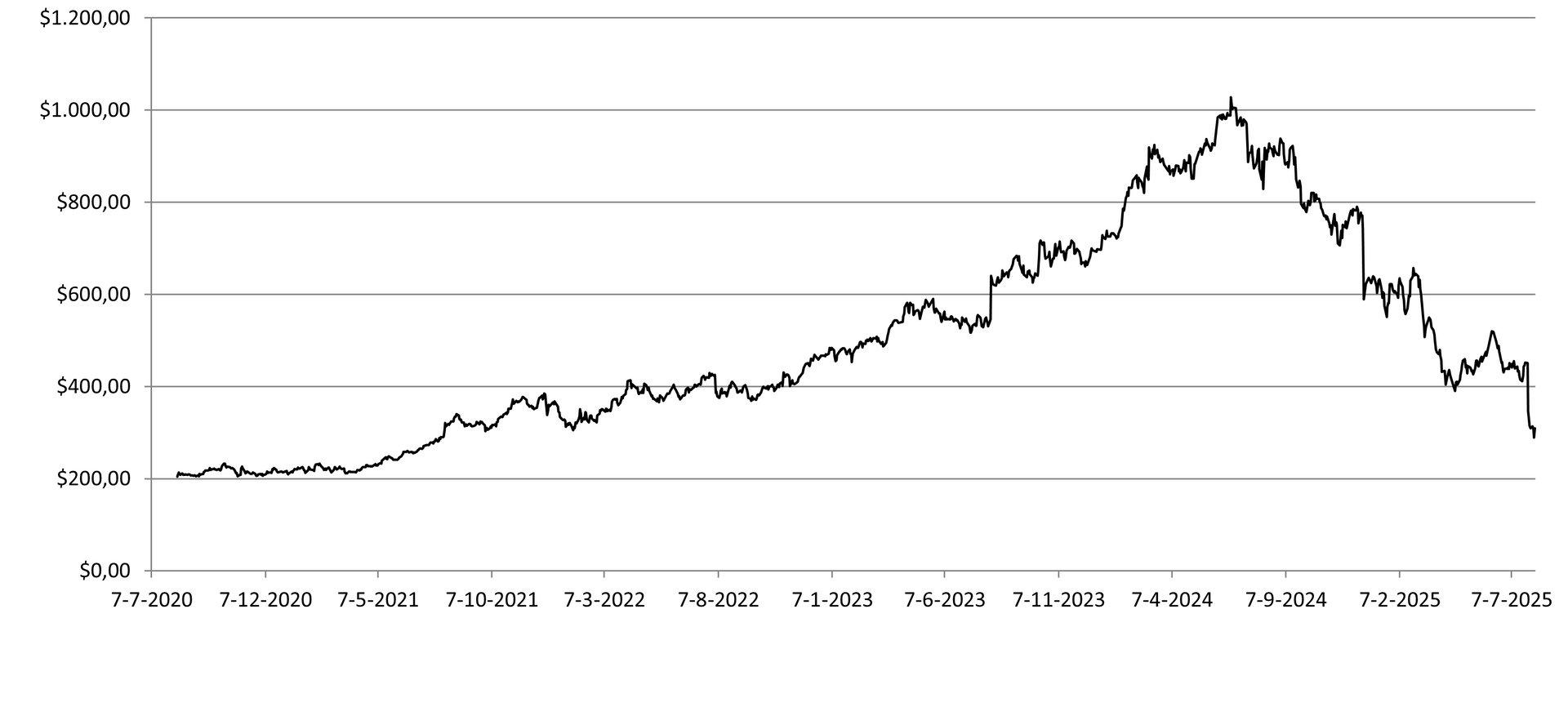

Novo Nordisk is een van de marktleiders op het gebied van diabetes- en obesitasmedicijnen. Het aandeel heeft een turbulente periode achter de rug. Tussen 2021 en 2024 steeg de koers van 200 dkk naar 1000 dkk, wat het bedrijf tijdelijk het meest waardevolle van Europa maakte. Echter, de koers daalde in de afgelopen 12 maanden met 70%. De sterke koersdaling geeft een vertekend beeld, het Deense bedrijf heeft nog steeds een sterke marktpositie en volop groeimogelijkheden. Maar is het aandeel ook een aantrekkelijke koop?

Groeivooruitzichten en Kansen

De markt voor obesitasmedicatie zal de komende jaren hard blijven groeien. Niet alleen omdat de medicatie steeds vaker wordt geaccepteerd en vergoed, maar ook omdat de positieve neveneffecten voor hart-, leverziekten en Alzheimer steeds duidelijker worden. Analisten verwachten dat de omzet van Novo Nordisk in de komende vijf jaar ongeveer 80% zal groeien, wat neerkomt op ruim 12% per jaar. De winst per aandeel zal naar verwachting nog sneller groeien, met 15% per jaar, dankzij de schaalbaarheid van het businessmodel. Bovendien heeft het bedrijf diverse nieuwe medicijnen in ontwikkeling, zoals wekelijkse injecties of pil-vormen voor diabetes, en nieuwe combinatietherapieën voor obesitas. De voornaamste kansen liggen in de ontwikkeling van een afslankpil en de grotere acceptatie van medicijnen om obesitas te bestrijden. Volgens Novo Nordisk zijn er wereldwijd ruim 900 miljoen mensen met obesitas klachten en worden slechts enkele miljoenen daarvan behandeld met gereguleerde medicatie.

Een deel van de Amerikaanse markt wordt momenteel bediend door aanbieders van namaakmedicijnen. Dat is in eerste instantie toegestaan omdat Novo Nordisk niet aan de vraag kon voldoen. Per 22 mei is dat verboden. De namaakmedicijnen worden echter nog steeds aangeboden. Novo Nordisk heeft diverse rechtszaken aangespannen tegen de verstrekking van deze medicijnen, omdat het aantal gebruikers op deze markt nog groter is dan het aantal gebruikers dat de gereguleerde medicijnen gebruikt. Een positieve uitspraak van de rechter kan voor enorme groei zorgen bij Novo Nordisk.

Concurrentiepositie en Uitdagingen

Hoewel Novo Nordisk een van de twee marktleiders is, heeft het bedrijf terrein verloren aan concurrent Eli Lilly. Novo Nordisk was het eerste bedrijf dat obesitas medicijnen aanbood op de Amerikaanse markt. De vraag was direct overweldigend, maar leidde ook tot uitdagingen bij de productie. Vervolgens kwam de grote concurrent Eli Lilly met een effectiever product. Op de snelgroeiende markt, het aantal gebruikers was op 30/6/2025 13% groter dan op 31/3/2025, won Eli Lilly marktaandeel ten koste van Novo Nordisk.

Beleggers zijn vooral bezig met de volgende generatie medicijnen. De resultaten hiervan zijn wisselend en de ene keer lijkt Novo Nordisk voor te liggen en den andere keer Eli Lilly.

Ondanks het recente verlies van marktaandeel heeft Novo Nordisk een sterke positie. Zo heeft het bedrijf buiten de VS ruim 70% marktaandeel. Het bedrijf heeft aanzienlijke schaalvoordelen op het gebied van productie en onderzoek. Beleggingsonderzoeksbureau Morningstar heeft Novo Nordisk de status "Wide Moat" gegeven, wat aangeeft dat het bedrijf naar verwachting minstens tien jaar kan profiteren van zijn concurrentievoordelen.

Risico's en Waardering

De koersdaling van meer dan 70% in het afgelopen jaar is deels te wijten aan de onzekerheid over de groeiverwachtingen door de concurrentie met Eli Lilly. Echter, deze daling heeft ertoe geleid dat de waardering mogelijk te ver naar beneden is doorgeschoten. Bij een huidige koers van DKK 320 betalen beleggers minder dan 13 keer de verwachte winst van 2025, wat aanzienlijk lager is dan de historische waardering van Novo Nordisk en die van Eli Lilly. Ter vergelijking: voor Eli Lilly betalen beleggers ruim dubbel zoveel keer de verwachte winst van 2025. Eind juli gaf Novo Nordisk een winstwaarschuwing tegelijk met de aankondiging van een nieuwe CEO. Mogelijk is met de winstwaarschuwing al het slechte nieuws in de koers verwerkt en kunnen beleggers weer positief vooruit kijken. Verder vormt de Amerikaanse regering een risico. De regering Trump wil de medicijnprijzen verlagen. Vooral de marges op de obesitasmedicijnen zijn hoog en kunnen hierdoor onder druk komen.

Duurzaamheid bij Novo Nordisk

Duurzaamheid staat hoog op de agenda van Novo Nordisk, mede omdat een stichting het stemrecht bezit. Deze stichting heeft uitgesproken lange termijn doelstellingen die bijdragen aan een duurzamere wereld. Het bedrijf heeft ambitieuze doelen gesteld om de CO2-uitstoot te verminderen en streeft ernaar dat alle kantoren en laboratoria tegen 2030 CO2-neutraal zijn. Daarnaast moeten directe leveranciers in 2030 100% hernieuwbare energie inkopen om zaken te doen met Novo Nordisk. De inspanningen van het bedrijf worden erkend door diverse ratingbureaus: MSCI geeft de hoogste ESG-rating AAA en Sustainalytics plaatst het bedrijf bij de beste 20% in de sector.

Key Highlights

- Sterke positie in snelgroeiende markt: De markt voor obesitas medicijnen groeit razendsnel. Op de markt is ruimte voor meerdere aanbieders.

- Inlopen achterstand op Eli Lilly: Hoewel Eli Lilly momenteel voorop loopt, heeft Novo Nordisk kansen om de koppositie weer te veroveren. Bij de publicatie van de laatste testresultaten bleek dat de afslankpil van Novo Nordisk vooralsnog effectiever is dan die van Eli Lilly.

- Aantrekkelijke waardering: Door de sterke koersdaling is het aandeel erg laag gewaardeerd. De K/W van 13 doet geen recht aan de groeivooruitzichten op lange termijn.

- Succesvolle bestrijding namaakmedicijnen: Novo Nordisk heeft diverse rechtszaken aangespannen tegen de verstrekking van deze medicijnen, omdat het aantal gebruikers op deze markt nog groter is dan het aantal gebruikers dat de gereguleerde medicijnen gebruikt.

Risico’s

- Prijsdruk: De regering Trump wil de medicijnprijzen verlagen. Vooral de marges op de obesitasmedicijnen zijn hoog en kunnen hierdoor onder druk komen. Daarnaast kan Novo Nordisk gedwongen worden de prijzen te verlagen om marktaandeel te behouden.

- Tegenvallende testresultaten: Beleggers blijken vooral te kijken naar het succes van de volgende generatie afslankmedicijnen. Tegenvallende testresultaten of vertragingen bij de introductie kunnen grote gevolgen hebben voor de koers.

Conclusie

Novo Nordisk is een goed bedrijf met een sterke marktpositie, maar heeft het laatste jaar te maken gehad met een aantal tegenvallers. Beleggers zijn teleurgesteld en hebben het aandeel in de verkoop gedaan. Na de meeste recente koersdaling als gevolg van een winstwaarschuwing is het aandeel wel erg laag gewaardeerd. Die waardering doet geen recht aan de groeivooruitzichten. Die zijn er namelijk wel degelijk, want Novo Nordisk kan op korte termijn groeien buiten de VS en door de namaakmedicijnen succesvol te bestrijden. Op middellange termijn kan het groeien door nieuwe, betere producten. De afslankpil kan daarbij wel eens een belangrijke rol spelen.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 8 augustus 2025.

Deel dit blog

gerelateerde artikelen