Pandora is 's werelds grootste sieradenmerk, gespecialiseerd in het ontwerpen, vervaardigen en verkopen van betaalbare luxe sieraden van hoogwaardige materialen. Het bedrijf werd opgericht door de Deense goudsmid Per Enevoldsen en zijn vrouw Winnie in een kleine juwelierswinkel in Kopenhagen. Vanuit het begin importeerden ze sieraden uit Thailand, die grote populariteit kregen in Denemarken, waarna het bedrijf zich steeds meer richtte op groothandel in plaats van alleen een lokale winkel. In 1987 werd de winkel formeel opgeheven en groeide Pandora uit tot een internationale groothandels‑ en ontwerponderneming rond sieraden, met een sterke focus op eigen ontwerpen en productie. In 2008 werd een deel van het bedrijf verkocht aan private equity en sinds 2010 is Pandora beursgenoteerd aan de beurs van Kopenhagen.

recente ontwikkelingen

De controle over distributie bij Pandora is sterk toegenomen: ongeveer 70% van de omzet in 2025 kwam uit eigen retailkanalen, inclusief e‑commerce. Dankzij data‑analyse en automatisering kan Pandora snel inspelen op trends en klanten unieke, persoonlijke collecties laten samenstellen, wat de loyaliteit vergroot en herhaalaankopen stimuleert. Pandora verkoopt zijn sieraden in meer dan 100 landen via circa 7.000 verkooppunten, waaronder ruim 2.800 conceptstores, waarvan meer dan de helft eigendom is van Pandora.

Door eigen winkels en erkende dealers behoudt het bedrijf sterke grip op merkbeleving en kwaliteit. De voorkeur om onroerend goed te huren zorgt voor laag kapitaalbeslag en snelle groei. Pandora streeft bij nieuwe winkels een Return on invested capital van ongeveer 54%, wat betekent dat de investering in een nieuwe winkel binnen 2 jaar is terugverdiend. Jarenlang opende Pandora zo’n 200 winkels per jaar. In 2025 daalde dit naar 50, omdat Pandora een pas op de plaats maakte om eerst handelstarieven en de stijging van de zilverprijs te verwerken.

Pandora produceert het merendeel van zijn sieraden in twee fabrieken in Thailand. De eerste dreiging van ongeveer 50% tarieven op VS‑verkopen viel mee, maar de sterke stijging van de zilverprijs was wel een risico. Zo’n 60% van de producten is van zilver. Begin 2025 lag de zilverprijs rond $ 30, een jaar later was deze gestegen naar $ 120. Inmiddels is de zilverprijs teruggezakt naar ca. 70 dollar. Pandora heeft een deel van de zilverexposure afgedekt, maar uiteindelijk zal een deel van de hogere kostprijs wel terug te zien zijn in de cijfers.

sterke positie biedt kansen

Pandora is wereldwijd marktleider in het segment betaalbare luxe, een segment met een groot aandeel terugkerende vraag, wat zorgt voor stabiele omzet. Dankzij een indrukwekkende brutomarge van bijna 80% op de sieraden, leidt een stijging van de zilverprijs niet gelijk tot problemen. Om de winstmarge te beschermen heeft Pandora gerichte prijsverhogingen doorgevoerd. Het bedrijf zet bovendien in op duurzaamheid en innovatie door sinds 2025 volledig over te stappen op gerecycled goud en zilver, terwijl de introductie van platina-geplateerde sieraden en lab-grown diamanten (dit zijn echte diamanten die worden gemaakt in een laboratorium) de afhankelijkheid van de volatiele zilvermarkt verkleint. Als wereldwijd marktleider in "betaalbare luxe" vult Pandora het gat tussen goedkope accessoires en high-end juwelen, waarbij het een sterke prijszettingsmacht heeft. Hoewel individuele bedels betaalbaar zijn, kan de totale waarde van een volle armband oplopen tot boven de €300. De brede doelgroep van vrouwen tussen de 25 en 45 jaar zorgt voor een stabiele omzet, terwijl inmiddels ruim 15% van de nieuwe klanten Gen-Z zijn, wat zorgt voor een verjonging van het klantenbestand.

Strategisch gezien bevindt Pandora zich momenteel in de afrondende fase van een omvangrijke transformatie die in 2019 werd ingezet onder leiding van voormalig CEO Alexander Lacik. Het herstelplan omvatte onder meer het opschonen van het distributiekanaal, het verminderen van kortingen, aanzienlijke kostenbesparingen en het vereenvoudigen van het productaanbod. Tegelijkertijd werd fors geïnvesteerd in marketing en merkpositionering met samenwerkingen met bekende entertainmentmerken zoals Netflix, Disney en Marvel. Sinds begin 2026 staat het bedrijf onder leiding van Berta de Pablos-Barbier, die de ingezette koers verder moet uitbouwen en Pandora naar een volgende groeifase moet leiden.

financiële prestaties en vooruitzichten

In 2025 boekte Pandora een organische omzetgroei van ongeveer 6%, wat net onder de oorspronkelijke verwachting van 7–8% ligt, met een totale omzet van ongeveer 32,5 miljard Deense kroon. De EBIT‑marge lag op circa 23,9% een daling van 1,3% ten opzichte van een jaar eerder, dit dankzij sterke brutomarges en strenge kostenbeheersing en ondanks duurdere grondstoffen en tarieven. De winst per aandeel bedroeg DKK 68, een stijging van 5% op gerapporteerde basis en 15% in constante valuta.

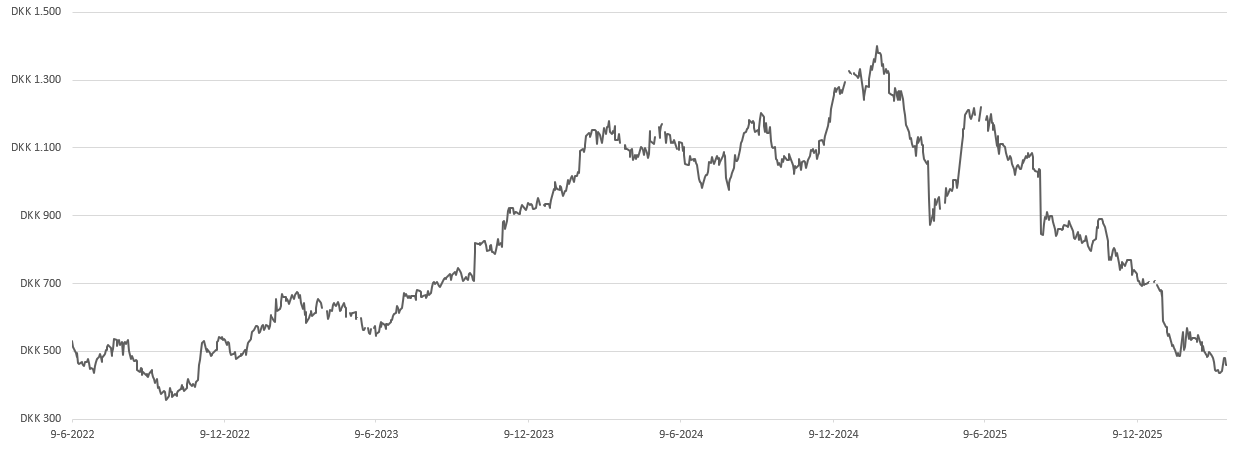

Analisten houden rekening met een zwakkere groei op korte termijn en margedruk als gevolg van stijgende grondstofprijzen. Daarnaast is het consumentenvertrouwen gedaald, met name in Pandora’s grootste afzetmarkt de Verenigde Staten. De koers van het aandeel is sinds de recordstand in januari 2025 van DKK 1400 met bijna 70% gedaald tot ca. DKK 460 (maart 2026). Analisten verwachten dat de winst per aandeel in 2026 met ruim 10% gaat dalen en hanteren desondanks een gemiddeld 12-maands koersdoel van DKK 614, wat een potentieel rendement van ca. 35% vanaf het huidige niveau inhoudt. Gegeven de winst per aandeel van DKK 68, handelt het aandeel momenteel tegen slechts 7 keer de winst.

Duurzaamheid

Pandora geldt als een van ’s werelds meest duurzame consumentenmerken en combineert groei met een dalende ecologische voetafdruk. Sinds 2019 steeg de omzet met 49%, terwijl de totale CO₂‑uitstoot met 17% afnam. Door volledig over te stappen op gerecycled goud en zilver en innovatieve materialen zoals synthetische diamanten, slaagt het bedrijf erin zowel de milieubewuste Gen Z‑consument aan te trekken als de milieu‑impact fors te verlagen. Uit onderzoek van het onafhankelijke Britse bureau Trucost blijkt dat de ecologische impact van juwelenproductie met gerecycled goud en zilver kan dalen tot minder dan 5% van die bij traditionele winning. Voor Pandora betekent dit dat de uitstoot van circa 58.000 ton CO₂ wordt voorkomen, vergelijkbaar met de jaarlijkse uitstoot van ongeveer 11.000 huishoudens of 6.000 auto’s. Tevens zet Pandora sterk in op mensenrechten en betere arbeidsomstandigheden bij toeleveranciers, met name in de mijnindustrie waar metalen en edelstenen voor sieraden worden gewonnen. Pandora heeft dan ook hoge duurzaamheidsscores. Bij Sustainalytics behoort Pandora tot de beste 10% binnen de sector én wereldwijd. Ook bij Refinitiv heeft het bedrijf een hoge ESG‑score.

Key Highlights

- Dominante positie in 'Betaalbare luxe': Pandora vult succesvol het gat tussen goedkope modeaccessoires en high-end juwelen. Met een brutomarge van bijna 80% en een sterke prijszettingsmacht kan het bedrijf stijgende kosten opvangen zonder direct aan winstgevendheid in te boeten.

- Succesvolle transitie naar Direct-to-Consumer: Het bedrijf heeft de controle over zijn distributie drastisch verhoogd; in 2025 kwam 70% van de omzet uit eigen retailkanalen en e-commerce. Dit model, gecombineerd met een hoog rendement op geïnvesteerd kapitaal (ROIC van 54%), zorgt ervoor dat nieuwe winkels zichzelf in gemiddeld twee jaar terugverdienen.

- ESG-leiderschap en innovatie: Door volledig over te stappen op gerecycled goud en zilver en in te zetten op lab-grown diamanten, spreekt Pandora de groeiende groep milieubewuste consumenten aan (waaronder Gen Z, inmiddels 15% van de nieuwe instroom).

Risico’s:

- Afhankelijkheid van consumentenvertrouwen: Sieraden zijn niet-essentiële uitgaven. In Pandora’s grootste afzetmarkt, de Verenigde Staten, is het consumentenvertrouwen gedaald. Een aanhoudende economische groeivertraging kan de groei onder druk zetten.

- Volatiliteit van de zilverprijs: Zilver beslaat ongeveer 60% van de gebruikte grondstoffen. Hoewel Pandora een deel van deze blootstelling afdekt, zorgen extreme prijspieken voor margedruk.

- Geopolitieke, valutaire en handelstarief-risico's: Omdat Pandora het merendeel van zijn productie in Thailand heeft geconcentreerd, is het bedrijf kwetsbaar voor veranderingen in het internationale handelsbeleid. Hoewel de eerste impact van Amerikaanse handelstarieven meeviel, blijft de geografische concentratie van de productie een strategisch risico bij eventuele nieuwe handelsspanningen.

conclusie

De Deense sieradenmaker is vorig jaar in een ‘perfect storm’ beland. Het bedrijf werd hard geraakt door handelstarieven en de prijs van zilver, de belangrijkste grondstof van Pandora’s sieraden, schoot omhoog. Het bedrijf is echter dankzij zijn dominante marktpositie en sterke winstgevendheid beter gepositioneerd dan veel concurrenten om de tegenwind door hogere grondstofprijzen en het zwakke consumentenvertrouwen op te vangen. Innovaties, zoals de introductie van platina-coating bij het vervaardigen van sieraden, kunnen bovendien de impact van de hoge zilverprijs verminderen. Het bedrijf is marktleider in betaalbare sieraden en koploper op het gebied van duurzaamheid. Met een huidige waardering van slechts 7 keer de winst handelt het aandeel fors onder het historisch gemiddelde van 14. Dit biedt het aandeel een aanzienlijk herstelpotentieel.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 26 maart 2026.

Deel dit blog

gerelateerde artikelen