NN Group ontstond in 1963 uit de fusie tussen "De Nederlanden van 1845" en "Nationale Levensverzekering-Bank", waarna het in 1991 samenging met de NMB Postbank Groep om de ING Groep te vormen. Als gevolg van Europese regels na de financiële crisis moest deze combinatie echter weer worden opgesplitst. Dit leidde in 2014 tot de zelfstandige beursgang van de verzekeringstak onder de huidige naam NN Group. NN Group is tegenwoordig een internationale financiële dienstverlener met focus op twee regio’s: Europa en Japan. De belangrijkste focus is Europa waar het actief is in 10 landen. In thuismarkt Nederland is het duidelijk marktleider met een sterke focus op levensverzekeringen, vermogensbeheer en schadeverzekeringen. Daarnaast zijn België en Spanje belangrijk en groeit het belang in Centraal- en Oost-Europa (top 3 voor levensverzekeringen en pensioenen). Japan is de enige markt buiten Europa waar ze een sterke strategische positie heeft. De activiteiten in Japan zijn anders dan in Europa, waar NN een brede verzekeraar is, specifiek gericht op het MKB.

concurrentiepositie

NN Group heeft in Nederland een dominante marktpositie, waarbij het als marktleider in de pensioen- en levensverzekeringssector vooral concurreert met a.s.r. en Achmea. Hoewel de fusie tussen a.s.r. en Aegon de concurrentie heeft verscherpt, blijft NN sterk in schadeverzekeringen via labels als OHRA en de joint venture met ABN AMRO. Met een marktaandeel van circa 35% in pensioenproducten is de groep uitstekend gepositioneerd voor de nieuwe pensioenwetgeving (Wtp). NN profiteert sterk van de hervorming van het Nederlandse pensioenstelsel, nu een groeiend aantal pensioenfondsen de uitvoering van hun beleggingsbeleid aan verzekeraars toevertrouwen. Door de strategische verkoop van NN Investment Partners aan Goldman Sachs in 2022, kan NN profiteren van hun tienjarige samenwerking in vermogensbeheer, waardoor het een flink deel van de miljardenoverdrachten van kleinere pensioenfondsen kan binnenhalen. De bankactiviteiten van NN Bank zijn volledig geïntegreerd, waardoor het bedrijf als een van de grootste hypotheekverstrekkers van Nederland kan optreden. Door sparen, beleggen en hypotheken te combineren met verzekeringen, biedt NN consumenten een compleet platform voor vermogensopbouw met duidelijke synergievoordelen. Terwijl NN in Nederland een dominante marktleider is, opereert het in de rest van Europa als een winstgevende specialist in pensioenen en levensverzekeringen. In Centraal- en Oost-Europa profiteert het bedrijf van sterke economische groei en een flink stijgende vraag naar private pensioenen. Ook in Japan boekt NN commercieel succes met een aanzienlijke groei in zowel de levens- als schadeverzekeringsmarkt.

marktontwikkelingen

NN Group benut haar uitgebreide Europese distributienetwerk om in te spelen op de stijgende vraag naar pensioenproducten door de vergrijzing. De verzekeringssector ondergaat momenteel een transformatie waarbij digitalisering, duurzaamheid en de "menselijke maat" centraal staan. Om hierop in te spelen, investeert NN € 450 miljoen met het strategische plan "Future Ready". Dit programma moet vanaf 2027 leiden tot een jaarlijkse efficiëntieverbetering van € 200 miljoen, waarbij inmiddels al de helft van het budget is uitgegeven en 40% van de beoogde verbeteringen zijn gerealiseerd. Een belangrijk onderdeel van deze strategie is de inzet van Agentic AI om data-intensieve processen, zoals hypotheekaanvragen en schadeclaims, volledig opnieuw in te richten. Door traditionele modellen om te zetten in innovatieve digitale oplossingen verlaagt NN de operationele kosten aanzienlijk. Ondanks deze technologische sprong blijft menselijk toezicht een cruciaal onderdeel van de bedrijfsvoering; dit is essentieel om ethische risico's, zoals uitsluiting of discriminatie door algoritmen, effectief te voorkomen.

financiële prestaties en vooruitzichten

De resultaten van NN overtroffen alle verwachtingen in bijna alle divisies. De groeiambities voor de periode 2026-2028 zijn gebaseerd op een strategie van actieve kapitaalgeneratie en digitale efficiëntie, waarbij de nettowinst naar verwachting met gemiddeld 12,5% per jaar zal stijgen.

Met een robuuste Solvency II-ratio van 220% beschikt NN over een zeer solide buffer om aan al haar financiële verplichtingen te voldoen. Dit sterke fundament ondersteunt het vertrouwen in de doelstellingen voor 2028:

- Een stijging van het operationeel kapitaal naar € 2,2 miljard (was € 2,1 miljard).

- Een groei van de vrije kasstroom naar € 1,8 miljard (was € 1,6 miljard).

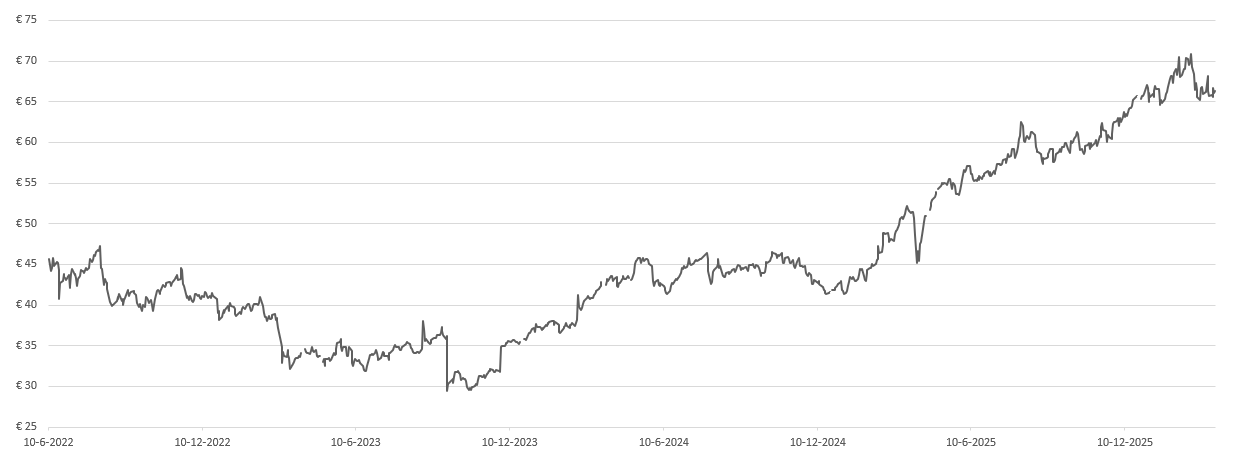

De beloningen voor aandeelhouders worden verder uitgebreid. Voor 2025 bedraagt het dividend € 3,88 per aandeel (ca. 5,8% rendement) en een jaarlijks aandeleninkoopprogramma van € 350 miljoen. Hiermee streeft NN naar een vermindering van het aantal uitstaande aandelen met 4% tot 5% tegen 2028. Gezien de huidige koers wordt NN verhandeld tegen minder dan 10 keer de verwachte vrije kasstroom van 2028, waarbij het dividendrendement naar verwachting zal toegroeien naar 6,5%.

Duurzaamheid

NN Group richt zich op duurzaamheid door middel van een geïntegreerde aanpak die zich richt op klimaatverandering, verantwoorde beleggingen en maatschappelijke betrokkenheid. Bijvoorbeeld met duurzame woonverzekeringen en advies aan ondernemers over het verduurzamen van hun bedrijfspanden (label C) en wagenparken. Het bedrijf committeert zich aan de overgang naar een koolstofarme economie en streeft ernaar om uiterlijk in 2040 een netto-nul uitstoot te bereiken voor hun eigen bedrijfsvoering en in 2050 voor hun volledige beleggings- en verzekeringsportefeuille. NN integreert milieucriteria (ESG) in hun beleggingsprocessen en fondsen om verantwoorde investeringen door betrokkenheid en invloed te stimuleren en risico's te verminderen. Risicobeoordelaar duurzaamheid Sustainalytics geeft NN Group een laag ESG-risico en wordt gerekend tot de top 5% best beoordeelde bedrijven wereldwijd. Ook wordt hun “Management Score” (hoe goed ze risico’s aanpakken) als ‘Strong’ beoordeeld.

Key Highlights

- Sterke kapitaalgeneratie en aanhoudersbeloning: NN overtreft structureel haar eigen doelstellingen. In 2025 steeg de kapitaalgeneratie met 9% naar € 2,1 miljard. Hierdoor kon het dividend ( € 3,88) en het aandeleninkoopprogramma (€ 350 miljoen) worden verhoogd.

- Sterke Solvency II-ratio: Met een kapitaalbuffer van 220% staat NN er financieel zeer goed voor. Deze ratio ligt ver boven de wettelijke vereisten en de eigen streefwaarden, wat het bedrijf de flexibiliteit geeft om zowel te investeren in groei (zoals in Japan en Centraal Europa) als kapitaal terug te geven aan beleggers.

- Profijt van nieuwe pensioenwet (Wtp): Als marktleider profiteert NN direct van de overgang naar het nieuwe pensioenstelsel.

Risico’s:

- Rente- en marktgevoeligheid: De verplichtingen in levens‑ en pensioenproducten zijn sterk afhankelijk van de rentestand, waarbij een sterke daling van de rente de Solvency-ratio onder druk kan zetten. Daarnaast kan volatiliteit op de financiële markten de marktwaarde van de obligatie‑ en aandelenportefeuille beïnvloeden.

- Regelgevings- en toezichtsrisico: Strengere kapitaaleisen, productregels of klantbeschermingsmaatregelen kunnen de winstgevendheid drukken, hogere kosten veroorzaken en NN’s strategische ruimte beperken.

- Concurrentie en prijsdruk: In de Nederlandse schademarkt is de concurrentie moordend, zeker na de fusie van a.s.r. en Aegon. NN moet fors blijven investeren in digitalisering en AI om haar marges te beschermen tegen prijsvechters.

conclusie

Hoewel het misschien een saai aandeel lijkt, liggen er voor beleggers wel degelijk kansen voor een aantrekkelijk rendement zonder al te grote risico’s. NN gebruikt fusies en overnames om geleidelijk zijn marktstrategie te innoveren, aanpassen en uitbreiden. NN staat bekend als een “dividendmachine”, waarbij een aanzienlijk deel van de winst wordt uitgekeerd aan aandeelhouders. De resultaten van 2025 geven vertrouwen in de bedrijfsvoering richting de komende jaren, onder andere door de sterke kapitaalgeneratie. De waardering is aantrekkelijk, zeker ook gezien hun sterke positie (35%-40%) in de nieuwe Nederlandse pensioenmarkt. Het bedrijf is financieel gezond met een hoge solvabiliteitsratio en mocht de huidige rente gaan stijgen dan is dat zeker gunstig voor de winstgevendheid van de levensverzekeringsactiviteiten.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 27 maart 2026.

Deel dit blog

gerelateerde artikelen