Teamviewer: hogere winsten door omzetgroei en kostenbesparingen

Teamviewer is een Duits softwarebedrijf dat gespecialiseerd is in oplossingen voor externe toegang, ondersteuning op afstand en samenwerking. Het bedrijf is vooral bekend van zijn gebruiksvriendelijke software waarmee IT-professionals en klanten snel en veilig verbinding kunnen maken met apparaten over de hele wereld. Tijdens de coronapandemie kreeg Teamviewer een sterke groeispurt door de massale overstap naar thuiswerken. Die groei was niet vol te houden nadat de lockdown maatregelen werden ingetrokken. Sindsdien heeft het bedrijf zijn strategie bijgesteld en richt het zich meer op winstgevendheid en grotere zakelijke klanten. Teamviewer streeft ernaar om langdurige klantrelaties op te bouwen door diep geïntegreerde oplossingen te bieden. Met een schaalbaar verdienmodel, focus op cashflow en gerichte overnames, wil het bedrijf duurzaam groeien in een steeds competitievere markt.

Concurrentiepositie

Teamviewer opereert in een concurrerende markt voor remote access en IT-supportsoftware, waar het bedrijf zich met name richt op grotere zakelijke klanten. Deze focus biedt voordelen: grotere klanten integreren de software dieper in hun processen, wat leidt tot langdurigere klantrelaties en een lagere churn. De omzetgroei bij klanten die meer dan €100.000 per jaar besteden, ligt rond de 30%, terwijl de omzet bij kleinere klanten beperkt groeit. Toch is de concurrentiedruk een belangrijk risico. Volgens analisten van Morningstar heeft Teamviewer onvoldoende onderscheidend vermogen om een zogeheten moat – een duurzaam concurrentievoordeel – toegekend te krijgen. Dit betekent dat concurrenten relatief makkelijk marktaandeel kunnen afsnoepen.

Om die dreiging het hoofd te bieden, heeft Teamviewer zijn productaanbod verbreed, onder andere met de overname van het bedrijf 1E. Deze overname biedt schaalvoordelen en draagt bij aan een hogere marge, mits de integratie goed uitgevoerd. Tegelijkertijd houdt het bedrijf vast aan een EBITDA-marge van 43-44%, rekening houdend met investeringen in groei. Teamviewer zit in een strategische transitie: van snelle groeier tijdens de pandemie naar een stabieler, winstgevend softwarebedrijf.

nieuwe ontwikkelingen

Teamviewer bevindt zich in een nieuwe fase waarin het de nadruk legt op winstgevendheid en efficiëntie. Een belangrijke ontwikkeling is de overname van het Britse softwarebedrijf 1E, dat zich richt op het optimaliseren van IT-beheer en het verbeteren van de efficiëntie van zakelijke netwerken. Door deze overname heeft Teamviewer zijn productaanbod verbreed. Hoewel de overnameprijs aanvankelijk als fors werd gezien, verwacht het bedrijf dat de marge op de lange termijn verbetert door schaalvoordelen. Deze strategische stap helpt Teamviewer om grotere klanten beter te bedienen en zijn concurrentiepositie te versterken.

Daarnaast werkt Teamviewer actief aan kostenbesparingen. De focus is verschoven van omzetgroei naar cashflowoptimalisatie. Een groot deel van de besparingen komt voort uit de afbouw van het dure sponsorcontract met Manchester United, wat in 2024 en 2025 respectievelijk €17,5 miljoen en €35 miljoen aan extra EBITDA moet opleveren. Ook zijn de marketingkosten inmiddels fors verlaagd. Door deze maatregelen wist Teamviewer in 2024 de kosten met slechts 2% te laten stijgen, terwijl de omzet met 7% toenam. Deze combinatie van gerichte investeringen en kostenbeheersing vormt de basis voor de verwachte winstgroei in de komende jaren.

groeivooruitzichten

Teamviewer heeft ambitieuze groeivooruitzichten voor de komende jaren, ondanks teleurstellingen in het verleden. Het bedrijf verwacht dat de winst per aandeel tussen 2024 en 2028 met 70% groeit. Daarvoor zou de omzet jaarlijks met 10% moeten stijgen. De focus in de strategie ligt vooral op het vergroten van de omzet per klant, waarbij Teamviewer goede resultaten boekt bij grotere klanten. Ook de overname van 1E zal naar verwachting bijdragen aan een verbeterde marge door schaalvoordelen. De kostenbesparingen, waaronder de afbouw van het sponsorcontract met Manchester United, dragen verder bij aan de winstgroei. De combinatie van een stabiele EBITDA-marge van 43-44%, effectieve kostenmonitoring en aandeleninkoop bij overtollige kasmiddelen moet volgens Teamviewer leiden tot 70% winstgroei.

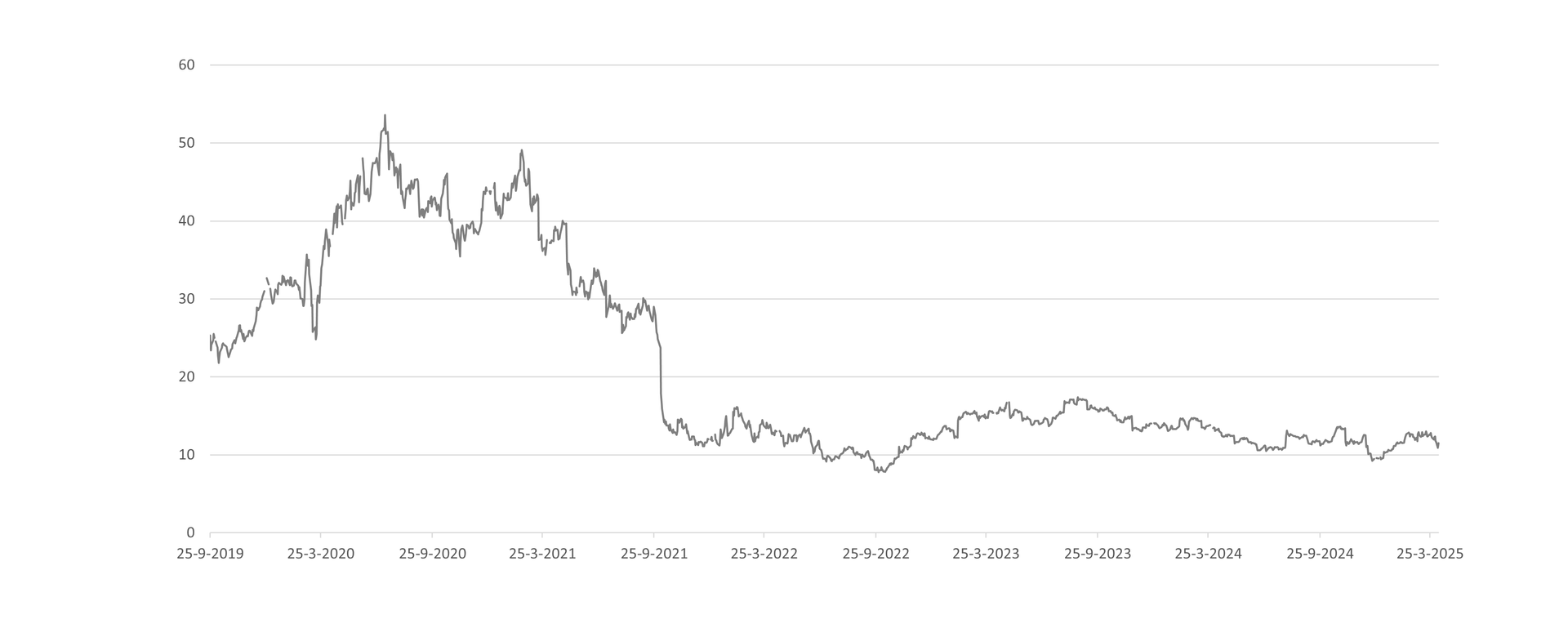

Lage waardering aandeel en groeivooruitzichten bieden perspectief

Het aandeel van TeamViewer heeft een turbulente geschiedenis, gekarakteriseerd door snelle groei en daarna teleurstellingen. Tijdens de covidpandemie zag het bedrijf zijn omzet zoals gezegd stijgen doordat de vraag naar de software voor ondersteuning op afstand enorm toenam. De beurskoers verdubbelde en bereikte een top van meer dan € 50. Echter, na de afschaffing van de covidmaatregelen viel de groei terug en zakte de koers, deels als gevolg van de forse uitgaven aan sportsponsoring. De marketingkosten stegen daardoor flink, maar de verwachte stijging in naamsbekendheid bleef uit, wat leidde tot teleurstelling bij beleggers.

Om het vertrouwen terug te winnen, besloot TeamViewer zich te richten op kostenbeheersing. In 2024 werden aanzienlijke aantallen aandelen ingekocht, waarbij maar liefst 7% van de uitstaande aandelen werden teruggekocht. Dit leidde tot een groei van 20% in de winst per aandeel, ondanks de tegenslagen van de afgelopen jaren. Momenteel is het aandeel van TeamViewer relatief laag gewaardeerd, deels door het eerdere teleurstellende trackrecord. Bij een koers van € 11,50 is de waardering aantrekkelijk, vooral gezien de hoge verwachtingen voor 70% toekomstige winstgroei. Analisten verwachten zelfs een verdubbeling van de winst per aandeel.

Duurzaamheid DOORdat minder zakenreizen

De technologie van TeamViewer helpt klanten om onnodige reizen te vermijden, wat bijdraagt aan een vermindering van de ecologische voetafdruk. Het bedrijf voorkomt jaarlijks meer dan 40 megaton CO2-uitstoot, wat gelijkstaat aan 8.000 vliegreizen van Singapore naar New York of de uitstoot van meer dan 12 miljoen auto's. TeamViewer heeft zijn eigen CO2-uitstoot de afgelopen jaren actief verlaagd en is vanaf 2023 netto CO2 uit de atmosfeer aan het verwijderen. Daarnaast streeft het bedrijf ernaar dat 35% van de managementposities eind 2027 door vrouwen wordt bekleed en zet het zich in om de toegang tot technologie te verbeteren.

Sustainalytics beoordeelt TeamViewer met een verwaarloosbaar ESG-risico en plaatst het bedrijf op de tweede plaats van bijna 1.000 sectorgenoten. Hierdoor behoort het tot de top 1% van bedrijven wereldwijd op het gebied van duurzaamheid. Ook bij MSCI krijgt het bedrijf een AAA-rating voor duurzaamheid. Hoewel TeamViewer bij Refinitiv en ISS niet tot de top scoort vanwege een gebrek aan officiële procedures en beleidsdocumenten, is er sprake van aanzienlijke verbetering in hun scores.

Key Highlights:

- Sterke groeiverwachtingen

- Focus op kostenbeheersing

- Uitbreiding productaanbod door strategische overname

Risico’s:

- Onzekerheid over voorspelde winstgroei door eerdere teleurstellingen

- Hevige concurrentie

- Hoge schuldenlast na recente overname

Conclusie:

TeamViewer heeft de afgelopen jaren te maken gehad met een aantal uitdagingen, waaronder teleurstellende groei en kostbare sportsponsoring. Toch heeft het bedrijf strategische stappen gezet om de kosten te beheersen en de winstgevendheid te verbeteren, zoals de afbouw van de Manchester United-sponsoring en aandeleninkoop. De verwachting van een sterke winstgroei in de komende jaren, ondersteund door een solide marktgroei en kostenoptimalisatie, biedt potentieel voor toekomstige waardecreatie. Hoewel er risico’s blijven, zoals toenemende concurrentie en een hoge schuldenlast, is de lage waardering van het aandeel een kans voor lange termijn beleggers. Al met al is TeamViewer goed gepositioneerd om zijn groeidoelstellingen te behalen, mits het de marges kan behouden en kosten vonder controle houdt.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 10 februari 2025.

Deel dit blog

gerelateerde artikelen