Het Zweedse bedrijf Securitas is marktleider op het gebied van beveiligingsdiensten. Het bedrijf steeds meer technologie in om de winstgevendheid te verbeteren. Die strategie werpt haar vruchten af en dat wordt door beleggers misschien nog te weinig gewaardeerd.

Securitas levert wereldwijd beveiligingsdiensten. Het biedt bewakingsdiensten ter plaatse, mobiele bewaking, elektronische beveiliging, brandbeveiliging en diensten voor bedrijfsrisicobeheer. Daarnaast biedt het luchtvaartbeveiliging en alarmdiensten aan. Securitas is actief in meer dan 50 landen en is de op één na grootste beveiligingsfirma ter wereld na G4S. Het bedrijf werd opgericht in 1934 en is gevestigd in Stockholm, Zweden. Securitas heeft circa 280.000 medewerkers.

Gebruik van technologie zorgt voor margeverbetering

Securitas is een van de marktleiders in de beveiligingssector en heeft met een marktaandeel van zo'n 15% een aanzienlijke positie. Het bedrijf heeft zich de laatste jaren meer toegelegd op het stimuleren van de omzet- en margegroei door het aanbieden van diensten met een hogere toegevoegde waarde, zoals beveiligingsadvies en risicoanalyse. Tevens heeft het bedrijf heeft ook zijn technologieaanbod uitgebreid door een aantal recente overnames. Vooral door de overname van Stanley heeft het bedrijf technologieën in handen waardoor het zich onderscheid van de concurrentie. Door mankracht te combineren met technologie kan efficiënter worden gewerkt en de marge verbeterd. De operationele marge is dan ook verbeterd van 6,6% naar 6,9% in het afgelopen jaar. Aan de ene kant verbeterde de marge van beveiligingsdiensten van 5,1% naar 5,6%. Daarnaast groeide de technologie & services tak met een hoge marge van 10,3% veel sneller dan de andere tak. Daarnaast heeft Securitas kosten bespaard door de synergie voordelen tussen Securitas en Stanley uit te nutten.

De verwachting is dat Securitas ook in de toekomst verder groeit. Pandemieën, meer internationaal terrorisme en oorlogen hebben geleid tot het verhogen en verbeteren van veiligheidsmaatregelen, hetgeen goed is voor de beveiligingsindustrie. Daarbij kunnen wereldwijde beveiligingsfirma's zoals Securitas met highend kennis en capaciteiten marktaandeel winnen ten opzichte van kleinere partijen. Analisten verwachten dat de omzet jaarlijks 4% groeit tot 2028. Aangezien het bedrijf de marge verbetert, stijgt de winst per aandeel naar verwachting aanzienlijk sneller met 12% per jaar.

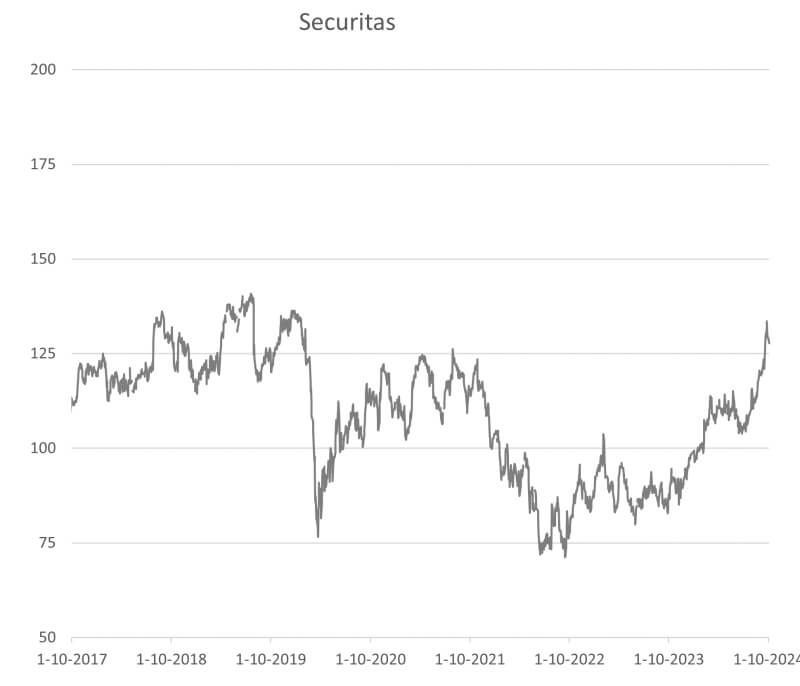

Ondanks groei toch aantrekkelijk gewaardeerd

Securitas keert ongeveer de helft van de nettowinst uit als dividend. Bij de huidige koers komt het dividend op krap 3% uit. Dat is een mooi dividend voor een bedrijf waarvan de winst met dubbele cijfers groeit. Het bedrijf is niet duur met een K/W van 11,5 op basis van de verwachte winst van 2024.

De lage waardering is een overblijfsel van de moeilijke periode aan het begin van dit decennium. Eind 2019 stond de koers boven de 140 SEK. Door de covid-pandemie en de lockdown maatregelen viel de vraag naar beveiligingsdiensten op bijvoorbeeld luchthavens in een keer weg. Dat zorgde in 2020 voor een scherpe koersdaling van bijna 40%. Nadat de koers grotendeels was hersteld nam het bedrijf Stanley over waarvoor het nieuwe aandelen moest uitgeven. De koers daalde vervolgens naar ongeveer 70 in 2022. De koers is sinds die bodem weer bijna verdubbeld, maar gegeven de groeiverwachting van 12% vind ik het nog steeds niet duur.

De aankomende jaren wil Securitas de marge verder verbeteren door nog meer gebruik te maken van technologie. Beveiligingsdiensten zijn over het algemeen arbeidsintensief gegeven het grote aantal mensen dat werkzaam is voor Securitas. Personeelstekorten en hogere looneisen vormen risico’s, maar tot nu toe Securitas erin geslaagd hogere prijsstijgingen aan klanten te verkopen dan de loonstijgingen.

Een ander risico is de voorspelbaarheid van de business. Van de afgelopen 7 kwartalen heeft het bedrijf slechts één keer de verwachtingen verslagen; de andere keren werd slechter gepresteerd. Over het algemeen presteren bedrijven juist in ruim 60% van de gevallen beter dan verwacht. Beleggers waarderen stabiliteit en voorspelbaarheid bij bedrijven omdat ze daardoor hun risico beter kunnen inschatten. Wellicht is dat ook een reden voor de lage waardering van Securitas. Tenslotte heeft Securitas een voorziening getroffen van 50 miljoen als gevolg van een onderzoek van de Amerikaanse overheid naar Paragon systems dat onderdeel is van Securitas.

Samenvatting

Samengevat vinden wij het aandeel Securitas aantrekkelijk gewaardeerd gegeven de goede groeivooruitzichten. Securitas heeft diverse competitieve voordelen ten opzichte van de concurrentie waardoor het kan groeien met een stijgende marge. De verwachte omzetgroei van 4% wordt op die manier omgezet naar een groei van de winst per aandeel met 12%. Ondanks de sterke stijging in de afgelopen maanden heeft het aandeel nog veel potentie. We geven het aandeel daarom een ‘koop’-advies. Het is een typisch waarde-aandeel dat zich gestaag doorontwikkelt in de luwte van de groeiaandelen die veel meer aandacht krijgen. Met de toename van het risico’s in de wereld, zowel in het echte leven als online, stijgt de vraag naar beveiligingsdiensten. Securitas is uitstekend gepositioneerd om daarvan te profiteren.

Disclaimer

De informatie in dit document is met zorg samengesteld door DBAC Duurzaam Beleggen, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DBAC garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DBAC biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Securitas is onderdeel van de duurzame topselectie van DBAC, medewerkers van DBAC Duurzaam Beleggen hebben positie in het geanalyseerde aandeel op 7 oktober 2024.

Deel dit blog

gerelateerde artikelen