gEntex corporation:

Gentex Corporation is een Amerikaanse technologiebedrijf, opgericht in 1974, dat wereldwijd bekendstaat als marktleider in automatisch dimmende achteruitkijkspiegels voor auto’s. In die markt heeft het bedrijf een marktaandeel van bijna 90%. Daarnaast levert Gentex het innovatieve oplossingen op het gebied van digitale visie, connected car-technologie en dimbare glasproducten. Het bedrijf is voornamelijk actief in de VS, Europa, Japan en Zuid-Korea en genereert circa 98% van zijn omzet in de auto-industrie. De laatste jaren werd het bedrijf geconfronteerd met uitdagende marktomstandigheden: een wereldwijde terugval in autoverkopen sinds de coronapandemie, geopolitieke spanningen zoals de handelsoorlog tussen de VS en China, en verstoringen in de toeleveringsketen. Als reactie hierop versnelt Gentex zijn diversificatiestrategie naar sectoren zoals luchtvaart, defensie en medische technologie, gedreven door een sterke kaspositie en uitgebreide patentportefeuille van meer dan 2.300 patenten.

Concurrentiepositie

Hoewel Gentex een dominante speler is in zijn nichemarkt, is de concurrentiepositie minder onwankelbaar dan het marktaandeel doet vermoeden. Gentex's concurrentiepositie wordt sterk bepaald door zijn dominante marktaandeel van meer dan 85% in automatische dimmende spiegels. Echter, de afhankelijkheid van de auto-industrie (circa 98% van de omzet) maakt het bedrijf kwetsbaar voor cyclische schommelingen en de technologische ontwikkeling in de auto-industrie, vooral in China, gaat razendsnel. De dreiging van cameratechnologie als vervanger van spiegels, veranderende veiligheidseisen en de opmars van autonome voertuigen, waaronder robotaxi's, zorgen voor structurele onzekerheden. Gentex gaat deze bedreigingen te lijf door middel van actieve diversificatie en strategische overnames. De recente overname van VOXX International Corporation begin april 2025 vergroot het bereik van Gentex aanzienlijk in consumentenelektronica en biometrie via EyeLock, waardoor de afhankelijkheid van de volatiele automarkt wordt verminderd. Hoewel VOXX lagere brutomarges heeft, streeft Gentex ernaar deze te verbeteren door hun productie-expertise toe te passen. Bovendien heeft Gentex proactief de productie voor de Chinese markt stopgezet vanwege onhoudbare tarieven, wat getuigt van een gedisciplineerde benadering van margebescherming, zelfs ten koste van marktaandeel op korte termijn. Dankzij zijn sterke balans (geen schulden, $600 miljoen in kas) kan Gentex flexibel inspelen op marktdynamiek, al blijft de afhankelijkheid van grote automerken en geopolitieke risico’s een bedreiging.

RECENTE ONTWIKKELINGEN

Gentex investeert voortdurend in innovatie om zijn aanbod te verbreden en nieuwe markten aan te boren. Een van de meest recente en belangrijke ontwikkelingen is de focus op Full-Display Mirrors (FDM), waarbij live videobeelden worden gestreamd naar een spiegel-geïntegreerd display. Dit systeem, dat als veiliger dan conventionele spiegels wordt beschouwd, zag de leveringen in 2024 met 21% stijgen en biedt aanzienlijke groeikansen voor verdere adoptie in alle voertuigen. Daarnaast zijn Driver Monitoring Systems (DMS) en In-Cabin Monitoring Systems (ICMS), die digitale visie en sensortechnologie combineren, in opkomst, met geplande lanceringen bij meerdere automakers. Deze systemen zijn essentieel voor de ontwikkeling van autonome voertuigen en robotaxi-vloten en bieden Gentex een kans om een sleutelrol te spelen in de toekomst van mobiliteit.

De overname van VOXX International en met name de toegang tot de EyeLock irisbiometrische technologie opent nieuwe deuren voor Gentex. Deze technologie, die al een bescheiden omzet genereerde in Q1 2025, kan worden toegepast in de automotive, luchtvaart- en medische markten, wat de diversificatie-inspanningen van het bedrijf verder versterkt. Ook de focus op Large Area Dimmable Devices zoals dimbare zonnedaken en zijruiten, die gebruik maken van geavanceerde elektrochrome filmtechnologie, positioneert Gentex in de groeiende markt van slimme glasoplossingen. Deze ontwikkelingen verminderen de afhankelijkheid van de traditionele automarkt en creëren nieuwe, hoogwaardige inkomstenstromen, wat de toekomst van Gentex robuuster en veelzijdiger maakt.

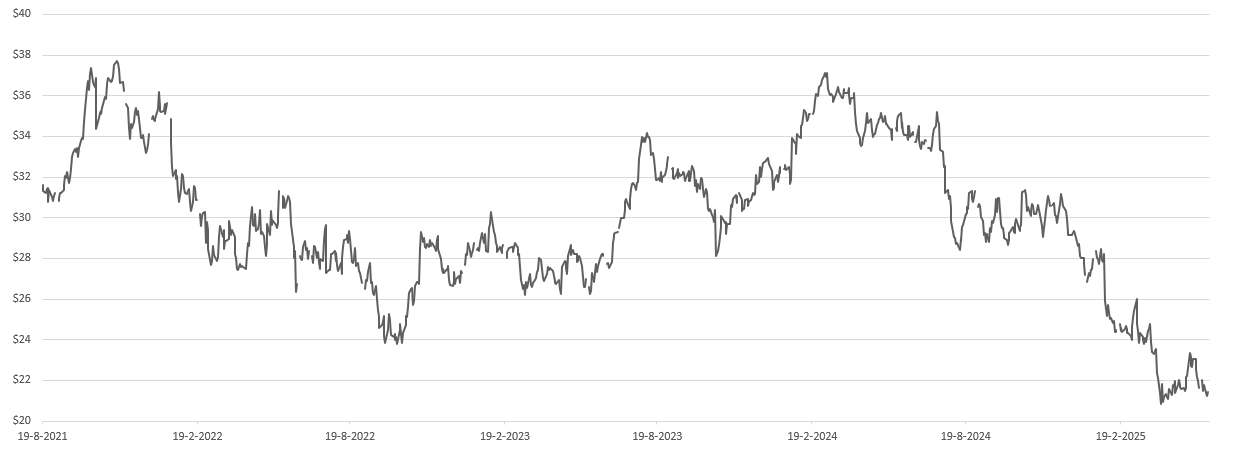

groeivooruitzichten EN waardering

Ondanks recente tegenwind, zoals Chinese tarieven en een zwakkere "trim-mix" (de productiemix met duurdere of minder dure opties) in de auto-industrie, toont Gentex veerkracht dankzij innovatie en diversificatie. Gentex heeft de afgelopen jaren gemiddeld 8% omzetgroei en 6% winstgroei per aandeel gerealiseerd, ondanks een uitdagend klimaat. Hoewel de winst- en omzetvooruitzichten voor 2025 neerwaarts zijn bijgesteld ($2,10 - $2,2 miljard, met $50 - $120 miljoen uit China), biedt de VOXX-overname een substantiële impuls. Deze deal zal jaarlijks $325 - $375 miljoen extra omzet en $40 - $50 miljoen extra EBITDA genereren, wat de winstgevendheid op middellange termijn ten goede komt.

Analisten, zoals Morningstar, zien het aandeel als "hoogst ondergewaardeerd", met een Fair Value Estimate van $42, aanzienlijk boven de huidige koers van circa $22. Het management deelt dit vertrouwen, blijkend uit de agressieve inkoop van eigen aandelen ($76 miljoen in Q1 2025). Hoewel een winstdaling van 12% wordt verwacht voor 2025, voornamelijk door de Chinese markt en tragere autoverkoop, voorspelt Gentex een herstel naar 2024-niveaus in 2026, met lichte verdere groei tot $1,96 per aandeel in 2027. De huidige koers-winstverhouding van circa 13 op basis van 2025 is gunstig, vooral als de eerdere analistenverwachting van $3,60 winst per aandeel in 2029 wordt behaald, wat het aandeel zeer aantrekkelijk zou maken voor langetermijnbeleggers die geloven in het herstel van de automarkt en succesvolle integratie van nieuwe activiteiten.

Duurzaamheid

Gentex integreert duurzaamheid in zijn bedrijfsvoering, zowel in zijn productontwikkeling als in zijn operationele processen. De focus op lichtere, energiezuinigere materialen en systemen, zoals de overgang naar filmgebaseerde elektrochromie voor dimbare apparaten, suggereert een commitment aan efficiëntie en een lagere ecologische voetafdruk. Bovendien draagt de ontwikkeling van slimme technologieën, zoals Driver Monitoring Systems en Full-Display Mirrors, indirect bij aan veiligere voertuigen en mogelijk aan een vermindering van het aantal ongevallen, wat een maatschappelijk voordeel oplevert. Gentex streeft naar 40% vermindering van de CO₂-uitstoot in 2030 en klimaatneutraliteit in 2050. Gentex ontving de 2023 DEI Champion Corporation Award voor zijn inzet voor diversiteit, gelijkheid en inclusie in de automobiel- en commerciële voertuigmarkt. Verder werkt Gentex samen met EcoVadis, een wereldwijd platform voor maatschappelijk verantwoord ondernemen, om de duurzaamheidsprestaties van zijn leveranciers te beoordelen en te verbeteren.

Key Highlights:

- Sterke wereldwijde dominante positie in automatisch dimmende spiegels

- Strategische Diversificatie

- Pantenten en focus op innovatie

Risico’s:

- Afhankelijkheid van autosector en grote klanten

- Technologische vernieuwingen die bestaande markt verandert

- Geopolitieke onzekerheid, met name VS-China handelsrelatie

Conclusie

Gentex is een technologisch sterk en innovatief bedrijf dat worstelt met structurele afhankelijkheid van een cyclische automarkt. Toch toont het bedrijf veerkracht door strategische diversificatie, indrukwekkende innovatie en een gedisciplineerd financieel beheer. De recente koersdaling weerspiegelt een reële herbeoordeling van de groeipotentie, maar ook de zorgen over geopolitieke risico’s en technologische veranderingen. Toch bieden de solide balans, het aanpassingsvermogen en de verbreding van het productenaanbod reële perspectieven voor de lange termijn. Hoewel de korte termijn onzeker blijft, met name door het mondiale tarieflandschap, duiden de onderwaardering van het aandeel door analisten en de proactieve aandeleninkopen van het management op een sterk geloof in het langetermijnpotentieel en het vermogen om toekomstige kansen te benutten.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 7 mei 2025.

Deel dit blog

gerelateerde artikelen