Wanneer wordt stabiele winstgroei WEer beloond?

Voor de Flagship strategie is 2025 tot nu toe het moeilijkste jaar sinds de start in 2021. Het rendement staat na 3 kwartalen op -9%. Voor een belangrijk deel is dat negatieve rendement te wijten aan de daling van de dollar. Het rendement van de aandelen bij gelijke valuta is gemiddeld +1%. Tot nu toe was 2022 het slechtste jaar voor de Flagship strategie; toen stond het rendement op 30 september op -7%. Natuurlijk waren de omstandigheden toen anders. Destijds stond de portefeuille 2 maanden eerder nog +2%. Rusland was de Oekraïne binnengevallen en de energieprijzen en de inflatie schoot omhoog. Door de rentestijging daalden naast aandelen ook obligaties, waardoor 2022 voor vrijwel alle beleggers een slecht jaar was.

Vanaf de start van het vierde kwartaal verbeterde het sentiment. Door een mooie stijging konden wij het verlies beperken tot 3%. Het sentiment verbeterde onder andere door de introductie van ChatGPT door OpenAI op 30 november 2022. ChatGPT liet zien dat AI al dichterbij toepassingen voor het grote publiek was dan eerder werd aangenomen. Investeerders waren enthousiast en vanaf dat moment kwam een stroom van miljarden investeringen op gang.

Honderden miljarden toegezegd voor investeringen in AI

De voorlopige hoogtepunten in die stroom zijn de investeringen van Oracle, OpenAI en Nvidia die in september werden aangekondigd. OpenAI heeft voor een bedrag van $300 miljard rekencapaciteit in de datacenters van Oracle besteld vanaf 2027. Daarbovenop kondigde Nvidia een investering van $100 miljard in OpenAI aan als onderdeel van een investeringsprogramma van 10 gigawatt datacentercapaciteit die OpenAI wil bouwen. Dit komt bovenop dezelfde capaciteit van 10 gigawatt die Oracle bouwt, waarvan OpenAI een groot deel heeft afgenomen. Datacenters van die grote worden aangeduid in gigawatt om een indruk te geven van de energiebehoefte van de datacenters. Ter vergelijking: Nederland draait op een vermogen van 13,7 gigawatt.

Als ik de berichten lees, ben ik verbaasd over het gemak waarmee honderden miljarden worden toegezegd. Zeker als je bedenkt hoeveel energie die datacenters vragen, terwijl we op andere momenten lezen dat het stroomnet vol zit of dat Trump het voltooien van windmolenparken verbiedt. Daarnaast groeit de verdiencapaciteit van AI weliswaar razendsnel, maar is dat vooralsnog beperkt. OpenAI behaalde in 2024 een omzet van $ 5 miljard en The Information verwacht dat de omzet in 2025 op $12 miljard uitkomt. Dat is nog ver verwijderd van de $300 miljard die is toegezegd. Adviesbureau Bain & Co verwacht dat de totale kosten van AI in 2030 oplopen naar $2.000 miljard per jaar, terwijl de omzet op dat moment $1.200 miljard bedraagt. Een tekort van $800 miljard.

De belangrijkste vraag voor mij is hoe de koersen zich zullen ontwikkelen. Blijven beleggers geduldig of willen ze op korte termijn toch resultaat zien? De verwachtingen zijn hoog gespannen. De koers van Oracle steeg na de bekendmaking van ordergroei met 40%, maar liep weer terug toen bleek dat het grootste deel van de orders van OpenAI kwam. Voor AI software bedrijf Palantir wordt 131 keer de omzet betaald. Beleggers gaan uit van 70% winstgroei in de aankomende 5 jaar. Nvidia werd het meest waardevolle bedrijf ter wereld en de koers van chipmaker Broadcom ging keer 10. Vooralsnog lijkt de AI-trein niet te stoppen, met aandelen die torenhoog gewaardeerd zijn.

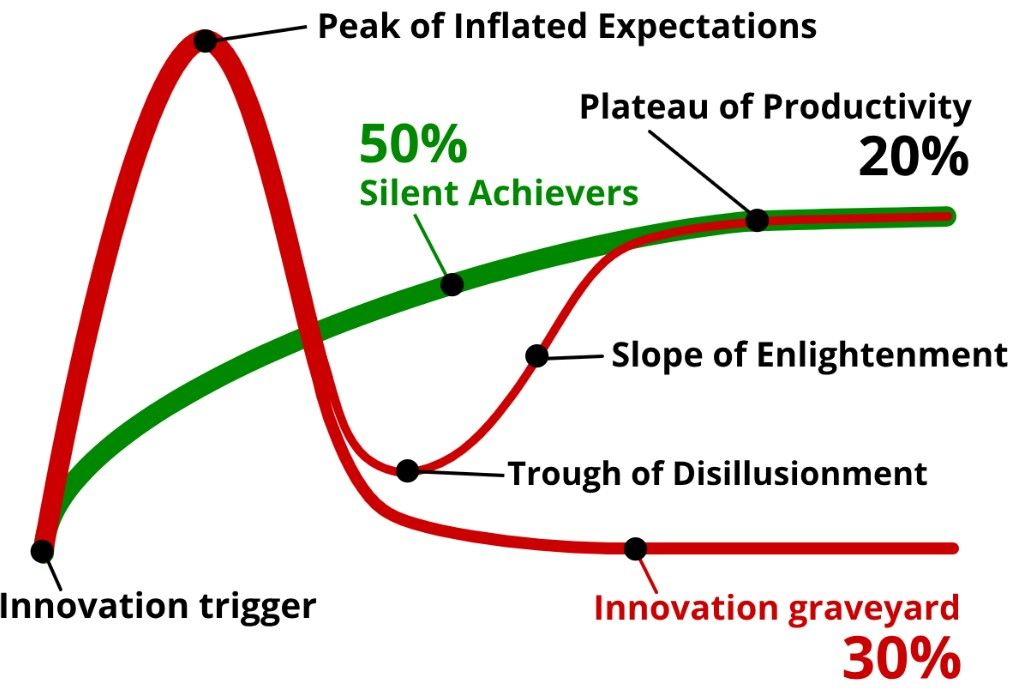

Voltrekt de hypecycle zich opnieuw?

Het verleden heeft echter uitgewezen dat de adaptatie van een nieuwe technologie met een golfbeweging gaat: de zogenaamde hype-cycle. Zie bijgevoegde grafiek uit het artikel 'The hidden curves of the Gartner Hype Cycle' van James Royal-Lawson. Tijdens de opkomst van de nieuwe technologie, in de grafiek de innovation trigger, groeien de verwachtingen steeds verder. Op enig moment zijn de verwachtingen zo hoog gespannen (peak of inflated expectations) dat een teleurstelling onvermijdelijk is. Daardoor draait het sentiment in de markt en dalen de koersen scherp. Na die daling komen we in het 'dal van teleurstelling', waarna de koersen weer herstellen. Als de markten stabiliseren wordt het 'plateau van productiviteit' bereikt. In die fase is een groep bedrijven overgebleven die stabiel winstgevend is.

Het concept van de hype-cycle hebben we al diverse keren in werking gezien. Het bekendste voorbeeld is de dotcom-bubbel toen het internet breed beschikbaar kwam. Maar ook rond de opkomst van spoorwegen en de goldrush in de vorige eeuw, Japanse aandelen in de jaren ’80 en rommelhypotheken zo’n 20 jaar geleden zagen we vergelijkbare patronen. In de opgaande fase kun je een hoog rendement halen, maar als het sentiment draait volgen periodes met stevige verliezen. Pas in de 3e fase worden de rendement stabieler en voorspelbaarder.

Om de kans op een aantrekkelijk rendement te vergroten, focussen wij ons op bedrijven in sectoren die inmiddels in de derde fase van het 'plateau van productiviteit' zitten. Niet alle sectoren gaan door de hype cycle. Die groeien stabiel naar de derde fase en worden door Royal-Lewis de 'slient achievers' genoemd. Ook deze bedrijven vinden wij interessant. Voorbeelden hiervan zijn Arcadis, Sage group en JDE Peet's.

Focus op winstgroei

Het beleggingsrendement kun je opknippen in drie onderdelen: dividend, winstgroei en verandering waardering. Van die drie focussen we op de winstgroei. Het dividend is weliswaar het gemakkelijkste te voorspellen, maar tegelijk niet voldoende voor een aantrekkelijk rendement. De verandering in waardering is moeilijk te voorspellen.

Bij dat laatste heb ik een aantal voorbeelden. NN group kochten wij in 2021 op € 40. De zwarte rondjes geven de aankoopmomenten weer. Het aandeel heeft een hoog dividend en het bedrijf groeit gestaag. De koers steeg in de eerste maanden naar € 53, maar het was nog steeds relatief goedkoop. Vervolgens zakte de koers in 2022 naar € 40 terug zonder duidelijke reden. Na een negatieve uitspraak in het woekerpolis dossier daalde de koers zelfs naar € 30. Op dat moment was het dividend ruim 10% en groeide het bedrijf nog steeds. We kochten bij en vroegen ons toen geregeld af, waarom de koers niet herstelde. Inmiddels is de koers herstelt en staat die rond de € 60. Sinds de start hebben we derhalve een rendement van 50% plus jaarlijks 8% dividend ontvangen.

Een ander voorbeeld is het Deense biotechbedrijf Genmab. We kochten Genmab vanwege de hoge winstgroei en de grote potentie. Het aandeel was eerder gehalveerd in koers vanaf de top in 2021. Na onze aankoop steeg de koers de eerste maanden, maar begon vervolgens aan een daling. De winstcijfers waren gedurende die periode indrukwekkend. Op 7 augustus werden goede cijfers over het eerste half jaar gepubliceerd. De volgende 2 dagen daalde de koers nog ruim 7% om daarna aan een opmars te beginnen. Afgelopen week maakte Genmab een overname bekend waardoor de koers voorlopig verder steeg. Sinds het dieptepunt op 11 augustus staat de koers bijna 50% hoger.

Het derde voorbeeld is het Amerikaanse software bedrijf Progress. Dat bedrijf koopt software pakketten om die samen te voegen en te verbeteren. Het bedrijf heeft de verwachtingen meer dan 10 keer op rij verslagen, is snel gegroeid en verwacht $ 5,60 winst per aandeel in 2025. De koers daalde in het derde kwartaal met ruim 30% en stond op 29 september voorafgaand aan de cijfers op $ 42. Minder dan 8 keer de winst dus. Terwijl andere bedrijven in de sector, weliswaar met een langer en zeer succesvol track record, meer dan 50 keer de winst. De cijfers van Progress op 29 september waren opnieuw uitstekend en mogelijk is dat het startschot voor een mooie koersstijging.

Dit zijn voorbeelden van bedrijven uit onze portefeuille die uitstekende resultaten boeken, maar waarvan de koers toch onder druk staat. Soms is de reden duidelijk, maar vaak ook niet. Dan zijn er blijkbaar meer verkopers dan kopers. Tot op enig moment het sentiment draait en de koersen weer stijgen. In het geval van NN en Genmab is dat ook gebeurd, zonder echte reden. Waarschijnlijk werden beleggers wakker geschud door de lage waardering.

De waardering van een aandeel zal altijd weer terugkeren naar een gemiddelde. In de rechtergrafiek hierboven zie je dat in 2022. Als de waardering hoog is, zal die afnemen. Dat zie je bijvoorbeeld in 2021. Als de waardering laag is, zal die toenemen zoals in 2023 en 2024. Mits het bedrijf blijft presteren. Tot nu toe presteren de bedrijven uit de Flagship portefeuille uitstekend. Sinds maart 2021 is de winst van de bedrijven in de Flagship portefeuille met 95% gestegen, tegenover 40% voor de S&P 500. Ook voor het derde kwartaal wordt met 13,8% een hogere winstgroei voor de Flagship portefeuille verwacht dan de 7,9% van de S&P 500.

De koersen van de aandelen in de Flagship portefeuille zijn zo'n 30% minder gestegen dan de winstgroei. Daardoor zijn de aandelen goedkoper geworden. De waardering is met 13,7 keer de winst van 2025 erg aantrekkelijk ten opzichte van 24,8 voor de S&P 500. Dat betekent dat de koersen van de Flagship aandelen 81% mogen stijgen, voordat de waardering gelijk is. Mogelijk zit er nog meer in het vat, omdat bij een hogere groei een hogere K/W past.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in de genoemde aandelen op 1 oktober 2025.

Deel dit blog

gerelateerde artikelen